571 lines

25 KiB

Markdown

571 lines

25 KiB

Markdown

# 36 | Pandas & Numpy:策略与回测系统

|

||

|

||

大家好,我是景霄。

|

||

|

||

上节课,我们介绍了交易所的数据抓取,特别是orderbook和tick数据的抓取。今天这节课,我们考虑的是,怎么在这些历史数据上测试一个交易策略。

|

||

|

||

首先我们要明确,对于很多策略来说,我们上节课抓取的密集的orderbook和tick数据,并不能简单地直接使用。因为数据量太密集,包含了太多细节;而且长时间连接时,网络随机出现的不稳定,会导致丢失部分tick数据。因此,我们还需要进行合适的清洗、聚合等操作。

|

||

|

||

此外,为了进行回测,我们需要一个交易策略,还需要一个测试框架。目前已存在很多成熟的回测框架,但是为了Python学习,我决定带你搭建一个简单的回测框架,并且从中简单一窥Pandas的优势。

|

||

|

||

## OHLCV数据

|

||

|

||

了解过一些股票交易的同学,可能知道K线这种东西。K线又称“蜡烛线”,是一种反映价格走势的图线。它的特色在于,一个线段内记录了多项讯息,相当易读易懂且实用有效,因此被广泛用于股票、期货、贵金属、数字货币等行情的技术分析。下面便是一个K线示意图。

|

||

|

||

|

||

|

||

K线示意图

|

||

|

||

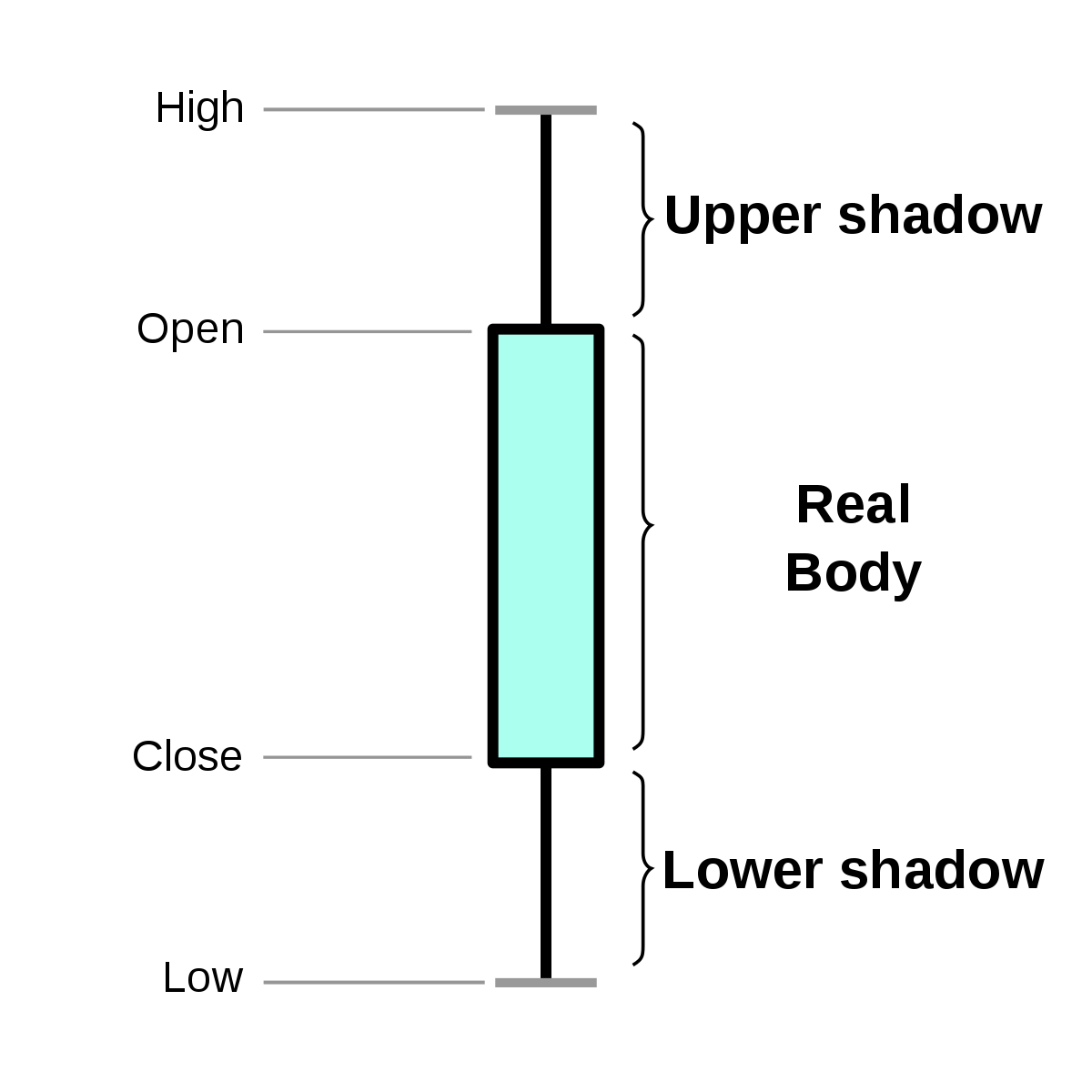

其中,每一个小蜡烛,都代表着当天的开盘价(Open)、最高价(High)、最低价(Low)和收盘价(Close),也就是我画的第二张图表示的这样。

|

||

|

||

|

||

|

||

K线的“小蜡烛” -- OHLC

|

||

|

||

类似的,除了日K线之外,还有周K线、小时K线、分钟K线等等。那么这个K线是怎么计算来的呢?

|

||

|

||

我们以小时K线图为例,还记得我们当时抓取的tick数据吗?也就是每一笔交易的价格和数量。那么,如果从上午10:00开始,我们开始积累tick的交易数据,以10:00开始的第一个交易作为Open数据,11:00前的最后一笔交易作为Close值,并把这一个小时最低和最高的成交价格分别作为High和Low的值,我们就可以绘制出这一个小时对应的“小蜡烛”形状了。

|

||

|

||

如果再加上这一个小时总的成交量(Volumn),就得到了OHLCV数据。

|

||

|

||

所以,如果我们一直抓取着tick底层原始数据,我们就能在上层聚合出1分钟K线、小时K线以及日、周k线等等。如果你对这一部分操作有兴趣,可以把此作为今天的课后作业来实践。

|

||

|

||

接下来,我们将使用Gemini从2015年到2019年7月这个时间内,BTC对USD每个小时的OHLCV数据,作为策略和回测的输入。你可以在[这里](https://github.com/caunion/simple_backtesting/blob/master/BTCUSD_GEMINI.csv)下载数据。

|

||

|

||

数据下载完成后,我们可以利用Pandas读取,比如下面这段代码。

|

||

|

||

```

|

||

def assert_msg(condition, msg):

|

||

if not condition:

|

||

raise Exception(msg)

|

||

|

||

def read_file(filename):

|

||

# 获得文件绝对路径

|

||

filepath = path.join(path.dirname(__file__), filename)

|

||

|

||

# 判定文件是否存在

|

||

assert_msg(path.exists(filepath), "文件不存在")

|

||

|

||

# 读取CSV文件并返回

|

||

return pd.read_csv(filepath,

|

||

index_col=0,

|

||

parse_dates=True,

|

||

infer_datetime_format=True)

|

||

|

||

BTCUSD = read_file('BTCUSD_GEMINI.csv')

|

||

assert_msg(BTCUSD.__len__() > 0, '读取失败')

|

||

print(BTCUSD.head())

|

||

|

||

|

||

########## 输出 ##########

|

||

Time Symbol Open High Low Close Volume

|

||

Date

|

||

2019-07-08 00:00:00 BTCUSD 11475.07 11540.33 11469.53 11506.43 10.770731

|

||

2019-07-07 23:00:00 BTCUSD 11423.00 11482.72 11423.00 11475.07 32.996559

|

||

2019-07-07 22:00:00 BTCUSD 11526.25 11572.74 11333.59 11423.00 48.937730

|

||

2019-07-07 21:00:00 BTCUSD 11515.80 11562.65 11478.20 11526.25 25.323908

|

||

2019-07-07 20:00:00 BTCUSD 11547.98 11624.88 11423.94 11515.80 63.211972

|

||

|

||

```

|

||

|

||

这段代码提供了两个工具函数。

|

||

|

||

* 一个是read\_file,它的作用是,用pandas读取csv文件。

|

||

* 另一个是assert\_msg,它的作用类似于assert,如果传入的条件(contidtion)为否,就会抛出异常。不过,你需要提供一个参数,用于指定要抛出的异常信息。

|

||

|

||

## 回测框架

|

||

|

||

说完了数据,我们接着来看回测数据。常见的回测框架有两类。一类是向量化回测框架,它通常基于Pandas+Numpy来自己搭建计算核心;后端则是用MySQL或者MongoDB作为源。这种框架通过Pandas+Numpy对OHLC数组进行向量运算,可以在较长的历史数据上进行回测。不过,因为这类框架一般只用OHLC,所以模拟会比较粗糙。

|

||

|

||

另一类则是事件驱动型回测框架。这类框架,本质上是针对每一个tick的变动或者orderbook的变动生成事件;然后,再把一个个事件交给策略进行执行。因此,虽然它的拓展性很强,可以允许更加灵活的策略,但回测速度是很慢的。

|

||

|

||

我们想要学习量化交易,使用大型成熟的回测框架,自然是第一选择。

|

||

|

||

* 比如Zipline,就是一个热门的事件驱动型回测框架,背后有大型社区和文档的支持。

|

||

* PyAlgoTrade也是事件驱动的回测框架,文档相对完整,整合了知名的技术分析(Techique Analysis)库TA-Lib。在速度和灵活方面,它比Zipline 强。不过,它的一大硬伤是不支持 Pandas 的模块和对象。

|

||

|

||

显然,对于我们Python学习者来说,第一类也就是向量型回测框架,才是最适合我们练手的项目了。那么,我们就开始吧。

|

||

|

||

首先,我先为你梳理下回测流程,也就是下面五步:

|

||

|

||

1. 读取OHLC数据;

|

||

2. 对OHLC进行指标运算;

|

||

3. 策略根据指标向量决定买卖;

|

||

4. 发给模拟的”交易所“进行交易;

|

||

5. 最后,统计结果。

|

||

|

||

对此,使用之前学到的面向对象思维方式,我们可以大致抽取三个类:

|

||

|

||

* 交易所类( ExchangeAPI):负责维护账户的资金和仓位,以及进行模拟的买卖;

|

||

* 策略类(Strategy):负责根据市场信息生成指标,根据指标决定买卖;

|

||

* 回测类框架(Backtest):包含一个策略类和一个交易所类,负责迭代地对每个数据点调用策略执行。

|

||

|

||

接下来,我们先从最外层的大框架开始。这样的好处在于,我们是从上到下、从外往内地思考,虽然还没有开始设计依赖项(Backtest的依赖项是ExchangeAPI和Strategy),但我们可以推测出它们应有的接口形式。推测接口的本质,其实就是推测程序的输入。

|

||

|

||

这也是我在一开始提到过的,对于程序这个“黑箱”,你在一开始设计的时候,就要想好输入和输出。

|

||

|

||

回到最外层Backtest类。我们需要知道,输出是最后的收益,那么显然,输入应该是初始输入的资金数量(cash)。

|

||

|

||

此外,为了模拟得更加真实,我们还要考虑交易所的手续费(commission)。手续费的多少取决于券商(broker)或者交易所,比如我们买卖股票的券商手续费可能是万七,那么就是0.0007。但是在比特币交易领域,手续费通常会稍微高一点,可能是千分之二左右。当然,无论怎么多,一般也不会超过5 %。否则我们大家交易几次就破产了,也就不会有人去交易了。

|

||

|

||

这里说一句题外话,不知道你有没有发现,无论数字货币的价格是涨还是跌,总有一方永远不亏,那就是交易所。因为只要有人交易,他们就有白花花的银子进账。

|

||

|

||

回到正题,至此,我们就确定了Backtest的输入和输出。

|

||

|

||

它的输入是:

|

||

|

||

* OHLC数据;

|

||

* 初始资金;

|

||

* 手续费率;

|

||

* 交易所类;

|

||

* 策略类。

|

||

|

||

输出则是:

|

||

|

||

* 最后剩余市值。

|

||

|

||

对此,你可以参考下面这段代码:

|

||

|

||

```

|

||

class Backtest:

|

||

"""

|

||

Backtest回测类,用于读取历史行情数据、执行策略、模拟交易并估计

|

||

收益。

|

||

|

||

初始化的时候调用Backtest.run来时回测

|

||

|

||

instance, or `backtesting.backtesting.Backtest.optimize` to

|

||

optimize it.

|

||

"""

|

||

|

||

def __init__(self,

|

||

data: pd.DataFrame,

|

||

strategy_type: type(Strategy),

|

||

broker_type: type(ExchangeAPI),

|

||

cash: float = 10000,

|

||

commission: float = .0):

|

||

"""

|

||

构造回测对象。需要的参数包括:历史数据,策略对象,初始资金数量,手续费率等。

|

||

初始化过程包括检测输入类型,填充数据空值等。

|

||

|

||

参数:

|

||

:param data: pd.DataFrame pandas Dataframe格式的历史OHLCV数据

|

||

:param broker_type: type(ExchangeAPI) 交易所API类型,负责执行买卖操作以及账户状态的维护

|

||

:param strategy_type: type(Strategy) 策略类型

|

||

:param cash: float 初始资金数量

|

||

:param commission: float 每次交易手续费率。如2%的手续费此处为0.02

|

||

"""

|

||

|

||

assert_msg(issubclass(strategy_type, Strategy), 'strategy_type不是一个Strategy类型')

|

||

assert_msg(issubclass(broker_type, ExchangeAPI), 'strategy_type不是一个Strategy类型')

|

||

assert_msg(isinstance(commission, Number), 'commission不是浮点数值类型')

|

||

|

||

data = data.copy(False)

|

||

|

||

# 如果没有Volumn列,填充NaN

|

||

if 'Volume' not in data:

|

||

data['Volume'] = np.nan

|

||

|

||

# 验证OHLC数据格式

|

||

assert_msg(len(data.columns & {'Open', 'High', 'Low', 'Close', 'Volume'}) == 5,

|

||

("输入的`data`格式不正确,至少需要包含这些列:"

|

||

"'Open', 'High', 'Low', 'Close'"))

|

||

|

||

# 检查缺失值

|

||

assert_msg(not data[['Open', 'High', 'Low', 'Close']].max().isnull().any(),

|

||

('部分OHLC包含缺失值,请去掉那些行或者通过差值填充. '))

|

||

|

||

# 如果行情数据没有按照时间排序,重新排序一下

|

||

if not data.index.is_monotonic_increasing:

|

||

data = data.sort_index()

|

||

|

||

# 利用数据,初始化交易所对象和策略对象。

|

||

self._data = data # type: pd.DataFrame

|

||

self._broker = broker_type(data, cash, commission)

|

||

self._strategy = strategy_type(self._broker, self._data)

|

||

self._results = None

|

||

|

||

def run(self):

|

||

"""

|

||

运行回测,迭代历史数据,执行模拟交易并返回回测结果。

|

||

Run the backtest. Returns `pd.Series` with results and statistics.

|

||

|

||

Keyword arguments are interpreted as strategy parameters.

|

||

"""

|

||

strategy = self._strategy

|

||

broker = self._broker

|

||

|

||

# 策略初始化

|

||

strategy.init()

|

||

|

||

# 设定回测开始和结束位置

|

||

start = 100

|

||

end = len(self._data)

|

||

|

||

# 回测主循环,更新市场状态,然后执行策略

|

||

for i in range(start, end):

|

||

# 注意要先把市场状态移动到第i时刻,然后再执行策略。

|

||

broker.next(i)

|

||

strategy.next(i)

|

||

|

||

# 完成策略执行之后,计算结果并返回

|

||

self._results = self._compute_result(broker)

|

||

return self._results

|

||

|

||

def _compute_result(self, broker):

|

||

s = pd.Series()

|

||

s['初始市值'] = broker.initial_cash

|

||

s['结束市值'] = broker.market_value

|

||

s['收益'] = broker.market_value - broker.initial_cash

|

||

return s

|

||

|

||

```

|

||

|

||

这段代码有点长,但是核心其实就两部分。

|

||

|

||

* 初始化函数(**init**):传入必要参数,对OHLC数据进行简单清洗、排序和验证。我们从不同地方下载的数据,可能格式不一样;而排序的方式也可能是从前往后。所以,这里我们把数据统一设置为按照时间从之前往现在的排序。

|

||

* 执行函数(run):这是回测框架的主要循环部分,核心是更新市场还有更新策略的时间。迭代完成所有的历史数据后,它会计算收益并返回。

|

||

|

||

你应该注意到了,此时,我们还没有定义策略和交易所API的结构。不过,通过回测的执行函数,我们可以确定这两个类的接口形式。

|

||

|

||

策略类(Strategy)的接口形式为:

|

||

|

||

* 初始化函数init(),根据历史数据进行指标(Indicator)计算。

|

||

* 步进函数next(),根据当前时间和指标,决定买卖操作,并发给交易所类执行。

|

||

|

||

交易所类(ExchangeAPI)的接口形式为:

|

||

|

||

* 步进函数next(),根据当前时间,更新最新的价格;

|

||

* 买入操作buy(),买入资产;

|

||

* 卖出操作sell(),卖出资产。

|

||

|

||

## 交易策略

|

||

|

||

接下来我们来看交易策略。交易策略的开发是一个非常复杂的学问。为了达到学习的目的,我们来想一个简单的策略——移动均值交叉策略。

|

||

|

||

为了了解这个策略,我们先了解一下,什么叫做简单移动均值(Simple Moving Average,简称为SMA,以下皆用SMA表示简单移动均值)。我们知道,N个数的序列 x\[0\]、x\[1\] .…… x\[N\] 的均值,就是这N个数的和除以N。

|

||

|

||

现在,我假设一个比较小的数K,比N小很多。我们用一个K大小的滑动窗口,在原始的数组上滑动。通过对每次框住的K个元素求均值,我们就可以得到,原始数组的窗口大小为K的SMA了。

|

||

|

||

SMA,实质上就是对原始数组进行了一个简单平滑处理。比如,某支股票的价格波动很大,那么,我们用SMA平滑之后,就会得到下面这张图的效果。

|

||

|

||

|

||

|

||

某个投资品价格的SMA,窗口大小为50

|

||

|

||

你可以看出,如果窗口大小越大,那么SMA应该越平滑,变化越慢;反之,如果SMA比较小,那么短期的变化也会越快地反映在SMA上。

|

||

|

||

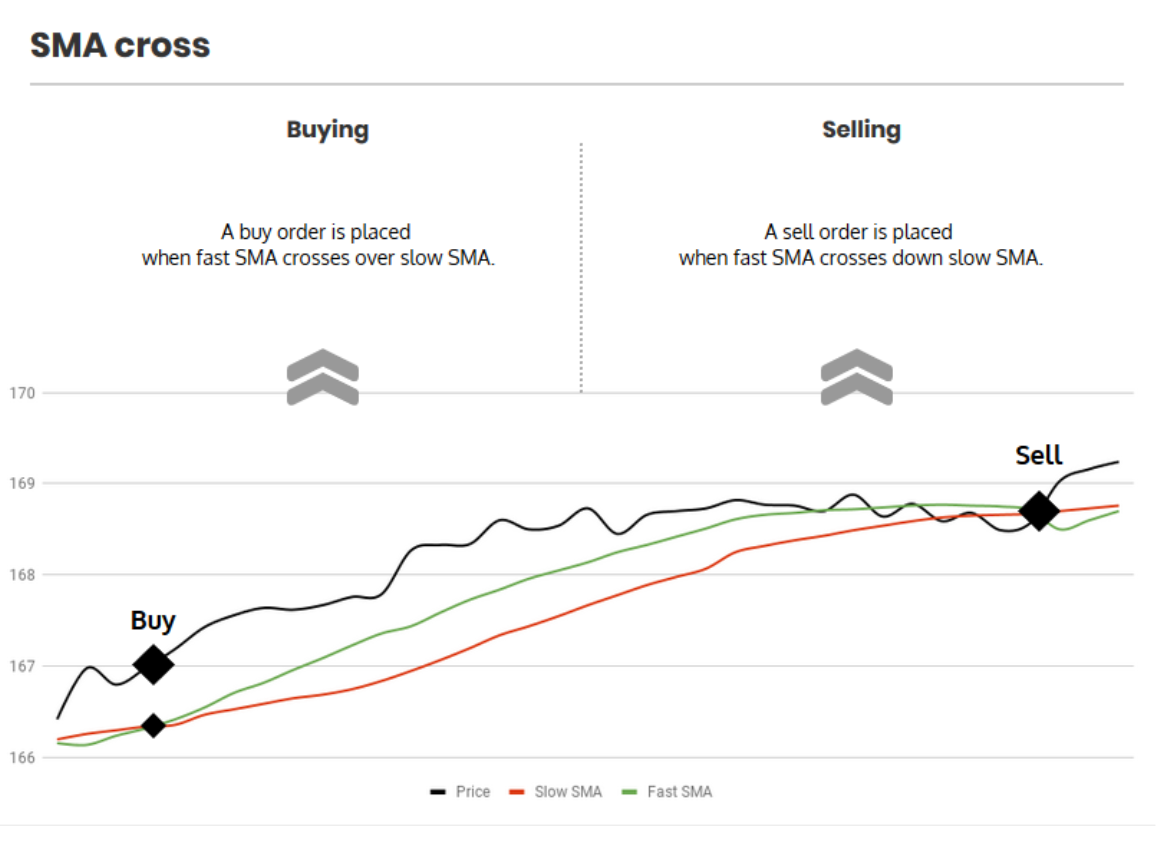

于是,我们想到,能不能对投资品的价格设置两个指标呢?这俩指标,一个是小窗口的SMA,一个是大窗口的SMA。

|

||

|

||

* 如果小窗口的SMA曲线从下面刺破或者穿过大窗口SMA,那么说明,这个投资品的价格在短期内快速上涨,同时这个趋势很强烈,可能是一个买入的信号;

|

||

* 反之,如果大窗口的SMA从下方突破小窗口SMA,那么说明,投资品的价格在短期内快速下跌,我们应该考虑卖出。

|

||

|

||

下面这幅图,就展示了这两种情况。

|

||

|

||

|

||

|

||

明白了这里的概念和原理后,接下来的操作就不难了。利用Pandas,我们可以非常简单地计算SMA和SMA交叉。比如,你可以引入下面两个工具函数:

|

||

|

||

```

|

||

def SMA(values, n):

|

||

"""

|

||

返回简单滑动平均

|

||

"""

|

||

return pd.Series(values).rolling(n).mean()

|

||

|

||

def crossover(series1, series2) -> bool:

|

||

"""

|

||

检查两个序列是否在结尾交叉

|

||

:param series1: 序列1

|

||

:param series2: 序列2

|

||

:return: 如果交叉返回True,反之False

|

||

"""

|

||

return series1[-2] < series2[-2] and series1[-1] > series2[-1]

|

||

|

||

```

|

||

|

||

如代码所示,对于输入的一个数组,Pandas的rolling(k)函数,可以方便地计算窗内口大小为K的SMA数组;而想要检查某个时刻两个SMA是否交叉,你只需要查看两个数组末尾的两个元素即可。

|

||

|

||

那么,基于此,我们就可以开发出一个简单的策略了。下面这段代码表示策略的核心思想,我做了详细的注释,你理解起来应该没有问题:

|

||

|

||

```

|

||

def next(self, tick):

|

||

# 如果此时快线刚好越过慢线,买入全部

|

||

if crossover(self.sma1[:tick], self.sma2[:tick]):

|

||

self.buy()

|

||

|

||

# 如果是慢线刚好越过快线,卖出全部

|

||

elif crossover(self.sma2[:tick], self.sma1[:tick]):

|

||

self.sell()

|

||

|

||

# 否则,这个时刻不执行任何操作。

|

||

else:

|

||

pass

|

||

|

||

```

|

||

|

||

说完策略的核心思想,我们开始搭建策略类的框子。

|

||

|

||

首先,我们要考虑到,策略类Strategy应该是一个可以被继承的类,同时应该包含一些固定的接口。这样,回测器才能方便地调用。

|

||

|

||

于是,我们可以定义一个Strategy抽象类,包含两个接口方法init和next,分别对应我们前面说的指标计算和步进函数。不过注意,抽象类是不能被实例化的。所以,我们必须定义一个具体的子类,同时实现了init和next方法才可以。

|

||

|

||

这个类的定义,你可以参考下面代码的实现:

|

||

|

||

```

|

||

import abc

|

||

import numpy as np

|

||

from typing import Callable

|

||

|

||

class Strategy(metaclass=abc.ABCMeta):

|

||

"""

|

||

抽象策略类,用于定义交易策略。

|

||

|

||

如果要定义自己的策略类,需要继承这个基类,并实现两个抽象方法:

|

||

Strategy.init

|

||

Strategy.next

|

||

"""

|

||

def __init__(self, broker, data):

|

||

"""

|

||

构造策略对象。

|

||

|

||

@params broker: ExchangeAPI 交易API接口,用于模拟交易

|

||

@params data: list 行情数据数据

|

||

"""

|

||

self._indicators = []

|

||

self._broker = broker # type: _Broker

|

||

self._data = data # type: _Data

|

||

self._tick = 0

|

||

|

||

def I(self, func: Callable, *args) -> np.ndarray:

|

||

"""

|

||

计算买卖指标向量。买卖指标向量是一个数组,长度和历史数据对应;

|

||

用于判定这个时间点上需要进行"买"还是"卖"。

|

||

|

||

例如计算滑动平均:

|

||

def init():

|

||

self.sma = self.I(utils.SMA, self.data.Close, N)

|

||

"""

|

||

value = func(*args)

|

||

value = np.asarray(value)

|

||

assert_msg(value.shape[-1] == len(self._data.Close), '指示器长度必须和data长度相同')

|

||

|

||

self._indicators.append(value)

|

||

return value

|

||

|

||

@property

|

||

def tick(self):

|

||

return self._tick

|

||

|

||

@abc.abstractmethod

|

||

def init(self):

|

||

"""

|

||

初始化策略。在策略回测/执行过程中调用一次,用于初始化策略内部状态。

|

||

这里也可以预计算策略的辅助参数。比如根据历史行情数据:

|

||

计算买卖的指示器向量;

|

||

训练模型/初始化模型参数

|

||

"""

|

||

pass

|

||

|

||

@abc.abstractmethod

|

||

def next(self, tick):

|

||

"""

|

||

步进函数,执行第tick步的策略。tick代表当前的"时间"。比如data[tick]用于访问当前的市场价格。

|

||

"""

|

||

pass

|

||

|

||

def buy(self):

|

||

self._broker.buy()

|

||

|

||

def sell(self):

|

||

self._broker.sell()

|

||

|

||

@property

|

||

def data(self):

|

||

return self._data

|

||

|

||

```

|

||

|

||

为了方便访问成员,我们还定义了一些Python property。同时,我们的买卖请求是由策略类发出、由交易所API来执行的,所以我们的策略类里依赖于ExchangeAPI类。

|

||

|

||

现在,有了这个框架,我们实现移动均线交叉策略就很简单了。你只需要在init函数中,定义计算大小窗口SMA的逻辑;同时,在next函数中完成交叉检测和买卖调用就行了。具体实现,你可以参考下面这段代码:

|

||

|

||

```

|

||

from utils import assert_msg, crossover, SMA

|

||

|

||

class SmaCross(Strategy):

|

||

# 小窗口SMA的窗口大小,用于计算SMA快线

|

||

fast = 10

|

||

|

||

# 大窗口SMA的窗口大小,用于计算SMA慢线

|

||

slow = 20

|

||

|

||

def init(self):

|

||

# 计算历史上每个时刻的快线和慢线

|

||

self.sma1 = self.I(SMA, self.data.Close, self.fast)

|

||

self.sma2 = self.I(SMA, self.data.Close, self.slow)

|

||

|

||

def next(self, tick):

|

||

# 如果此时快线刚好越过慢线,买入全部

|

||

if crossover(self.sma1[:tick], self.sma2[:tick]):

|

||

self.buy()

|

||

|

||

# 如果是慢线刚好越过快线,卖出全部

|

||

elif crossover(self.sma2[:tick], self.sma1[:tick]):

|

||

self.sell()

|

||

|

||

# 否则,这个时刻不执行任何操作。

|

||

else:

|

||

pass

|

||

|

||

```

|

||

|

||

## 模拟交易

|

||

|

||

到这里,我们的回测就只差最后一块儿了。胜利就在眼前,我们继续加油。

|

||

|

||

我们前面提到过,交易所类负责模拟交易,而模拟的基础,就是需要当前市场的价格。这里,我们可以用OHLC中的Close,作为那个时刻的价格。

|

||

|

||

此外,为了简化设计,我们假设买卖操作都利用的是当前账户的所有资金、仓位,且市场容量足够大。这样,我们的下单请求就能够马上完全执行。

|

||

|

||

也别忘了手续费这个大头。考虑到有手续费的情况,此时,我们最核心的买卖函数应该怎么来写呢?

|

||

|

||

我们一起来想这个问题。假设,我们现在有1000.0元,此时BTC的价格是100.00元(当然没有这么好的事情啊,这里只是假设),并且交易手续费为1%。那么,我们能买到多少BTC呢?

|

||

|

||

我们可以采用这种算法:

|

||

|

||

```

|

||

买到的数量 = 投入的资金 * (1.0 - 手续费) / 价格

|

||

|

||

```

|

||

|

||

那么此时,你就能收到9.9个BTC。

|

||

|

||

类似的,卖出的时候结算方式如下,也不难理解:

|

||

|

||

```

|

||

卖出的收益 = 持有的数量 * 价格 * (1.0 - 手续费)

|

||

|

||

```

|

||

|

||

所以,最终模拟交易所类的实现,你可以参考下面这段代码:

|

||

|

||

```

|

||

from utils import read_file, assert_msg, crossover, SMA

|

||

|

||

class ExchangeAPI:

|

||

def __init__(self, data, cash, commission):

|

||

assert_msg(0 < cash, "初始现金数量大于0,输入的现金数量:{}".format(cash))

|

||

assert_msg(0 <= commission <= 0.05, "合理的手续费率一般不会超过5%,输入的费率:{}".format(commission))

|

||

self._inital_cash = cash

|

||

self._data = data

|

||

self._commission = commission

|

||

self._position = 0

|

||

self._cash = cash

|

||

self._i = 0

|

||

|

||

@property

|

||

def cash(self):

|

||

"""

|

||

:return: 返回当前账户现金数量

|

||

"""

|

||

return self._cash

|

||

|

||

@property

|

||

def position(self):

|

||

"""

|

||

:return: 返回当前账户仓位

|

||

"""

|

||

return self._position

|

||

|

||

@property

|

||

def initial_cash(self):

|

||

"""

|

||

:return: 返回初始现金数量

|

||

"""

|

||

return self._inital_cash

|

||

|

||

@property

|

||

def market_value(self):

|

||

"""

|

||

:return: 返回当前市值

|

||

"""

|

||

return self._cash + self._position * self.current_price

|

||

|

||

@property

|

||

def current_price(self):

|

||

"""

|

||

:return: 返回当前市场价格

|

||

"""

|

||

return self._data.Close[self._i]

|

||

|

||

def buy(self):

|

||

"""

|

||

用当前账户剩余资金,按照市场价格全部买入

|

||

"""

|

||

self._position = float(self._cash / (self.current_price * (1 + self._commission)))

|

||

self._cash = 0.0

|

||

|

||

def sell(self):

|

||

"""

|

||

卖出当前账户剩余持仓

|

||

"""

|

||

self._cash += float(self._position * self.current_price * (1 - self._commission))

|

||

self._position = 0.0

|

||

|

||

def next(self, tick):

|

||

self._i = tick

|

||

|

||

```

|

||

|

||

其中的current\_price(当前价格),可以方便地获得模拟交易所当前时刻的商品价格;而market\_value,则可以获得当前总市值。在初始化函数的时候,我们检查手续费率和输入的现金数量,是不是在一个合理的范围。

|

||

|

||

有了所有的这些部分,我们就可以来模拟回测啦!

|

||

|

||

首先,我们设置初始资金量为10000.00美元,交易所手续费率为0。这里你可以猜一下,如果我们从2015年到现在,都按照SMA来买卖,现在应该有多少钱呢?

|

||

|

||

```

|

||

def main():

|

||

BTCUSD = read_file('BTCUSD_GEMINI.csv')

|

||

ret = Backtest(BTCUSD, SmaCross, ExchangeAPI, 10000.0, 0.00).run()

|

||

print(ret)

|

||

|

||

if __name__ == '__main__':

|

||

main()

|

||

|

||

```

|

||

|

||

铛铛铛,答案揭晓,程序将输出:

|

||

|

||

```

|

||

初始市值 10000.000000

|

||

结束市值 576361.772884

|

||

收益 566361.772884

|

||

|

||

```

|

||

|

||

哇,结束时,我们将有57万美元,翻了整整57倍啊!简直不要太爽。不过,等等,这个手续费率为0,实在是有点碍眼,因为根本不可能啊。我们现在来设一个比较真实的值吧,大概千分之三,然后再来试试:

|

||

|

||

```

|

||

初始市值 10000.000000

|

||

结束市值 2036.562001

|

||

收益 -7963.437999

|

||

|

||

```

|

||

|

||

什么鬼?我们变成赔钱了,只剩下2000美元了!这是真的吗?

|

||

|

||

这是真的,也是假的。

|

||

|

||

我说的“真”是指,如果你真的用SMA交叉这种简单的方法去交易,那么手续费摩擦和滑点等因素,确实可能让你的高频策略赔钱。

|

||

|

||

而我说是“假”是指,这种模拟交易的方式非常粗糙。真实的市场情况,并非这么理想——比如买卖请求永远马上执行;再比如,我们在市场中进行交易的同时不会影响市场价格等,这些理想情况都是不可能的。所以,很多时候,回测永远赚钱,但实盘马上赔钱。

|

||

|

||

## 总结

|

||

|

||

这节课,我们继承上一节,介绍了回测框架的分类、数据的格式,并且带你从头开始写了一个简单的回测系统。你可以把今天的代码片段“拼”起来,这样就会得到一个简化的回测系统样例。同时,我们实现了一个简单的交易策略,并且在真实的历史数据上运行了回测结果。我们观察到,在加入手续费后,策略的收益情况发生了显著的变化。

|

||

|

||

## 思考题

|

||

|

||

最后,给你留一个思考题。之前我们介绍了如何抓取tick数据,你可以根据抓取的tick数据,生成5分钟、每小时和每天的OHLCV数据吗?欢迎在留言区写下你的答案和问题,也欢迎你把这篇文章分享出去。

|

||

|