|

|

# 13 | 中国芯片现状与机会 (上)

|

|

|

|

|

|

你好,我是邵巍。

|

|

|

|

|

|

上一讲我们梳理了中国半导体行业的发展历史,知道了中国半导体行业的三个发展阶段,政府主导的2000年之前的早期阶段,市场带动产业发展的中期阶段,和政府与资金双轮驱动的加速阶段。讲过历史之后,这一讲我们看看今天中国半导体行业的现状,以及如果你想在这个行业发展的话,都有哪些市场机会。

|

|

|

|

|

|

## 中国的巨大市场机会

|

|

|

|

|

|

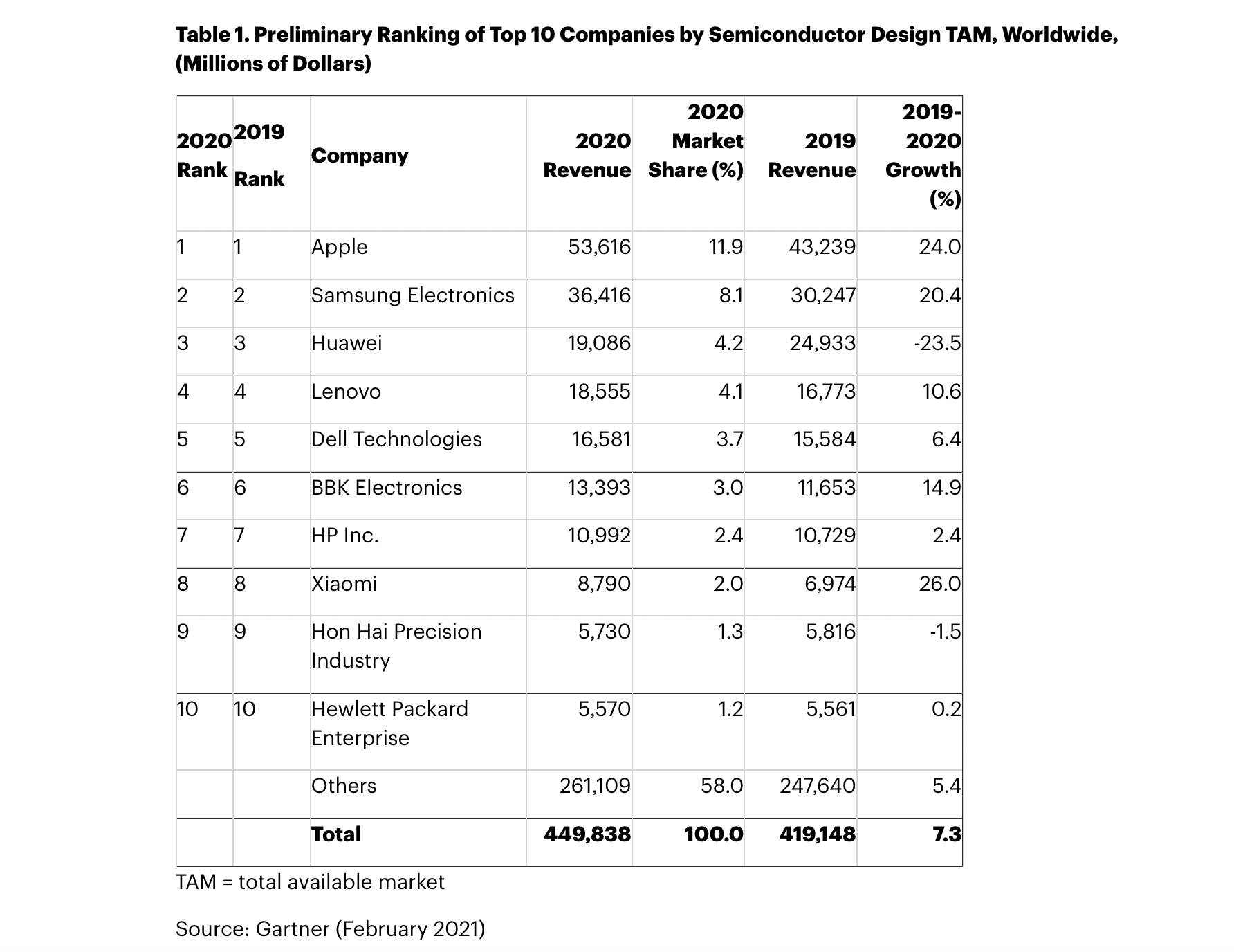

我们整个专栏的第二部分是按照半导体公司销售收入世界前十的表格为索引的,这里让我给你另外一张表:半导体产品的十大买家。你可以看到,这张表里,大陆公司占了4个。表里的BBK,是步步高集团,Garnter是把一加、Oppo、vivo、Realme、爱酷都算在了步步高集团里。

|

|

|

|

|

|

|

|

|

|

|

|

中国不但拥有前十大买家中的4家,而且中国自2005年以来,就一直是世界上最大的IC市场,并且自那时开始市场规模就一直在增长。

|

|

|

|

|

|

据IC Insights报告指出,2020年,中国集成电路市场增至1,434亿美元,约占全球市场的35%。如果再仔细看逻辑芯片、微处理器、DRAM存储芯片的所占比例,基本上跟全球比例一致,可以说中国的半导体需求,是跟全球保持一致的。

|

|

|

|

|

|

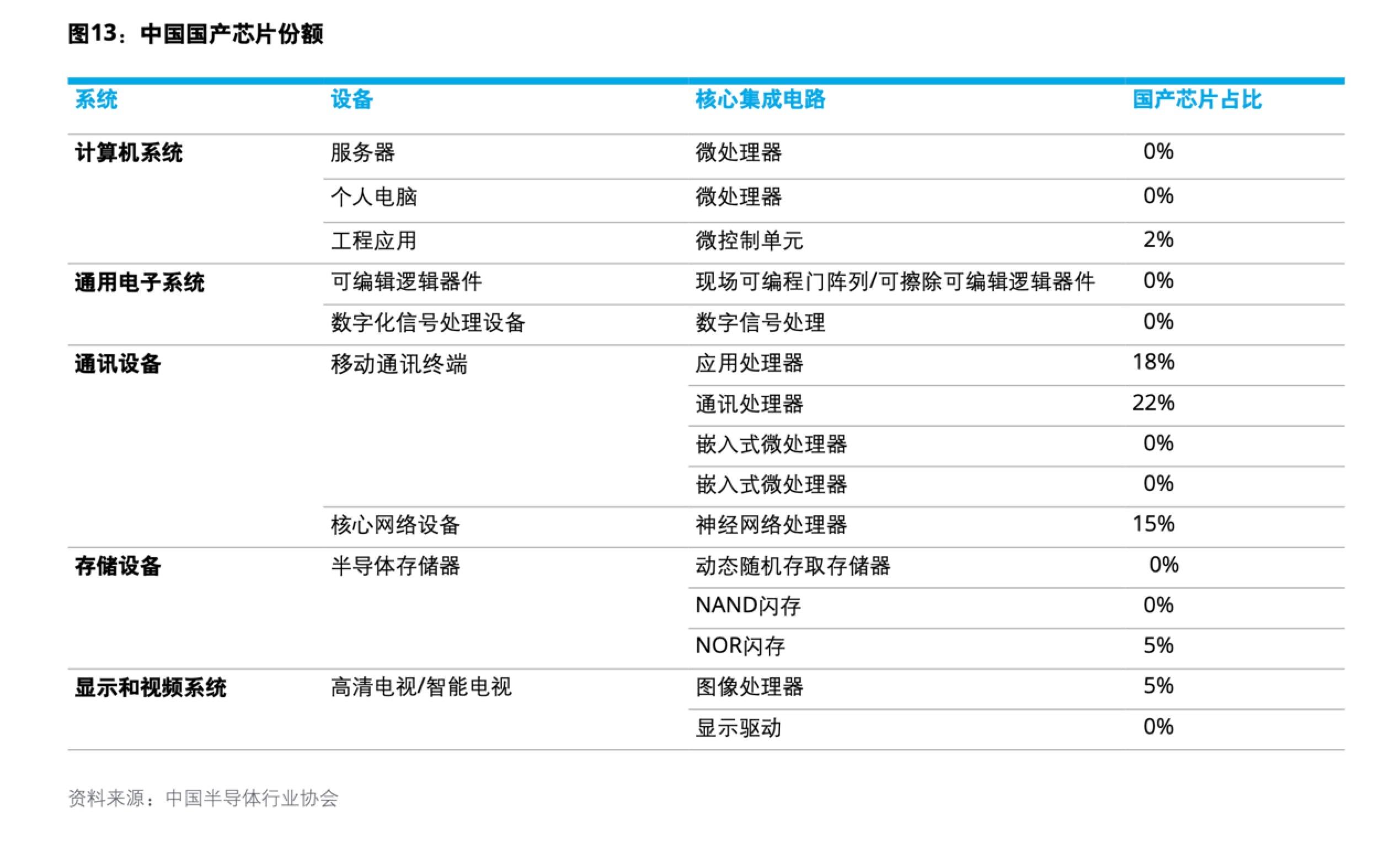

虽然中国是集成电路的最大消费国,但是中国公司出产的芯片,只占到全世界产量的5%。

|

|

|

|

|

|

其实无论外面议论得多热闹,中国产业界自己,对于现状还是非常清晰的。中国半导体协会曾经总结过国产芯片的比例,特别是在计算机系统、通用电子系统、通信装备、存储设备、显示及视频系统中的核心芯片占比,你可以看下面这张图。

|

|

|

|

|

|

|

|

|

|

|

|

35%的全球半导体产品市场,这是一个巨大的市场空间,中国公司仅仅贡献了5%的产品,在核心芯片领域几乎可以忽略中国的市场份额,这里就是和国际产业的差距。但同时,我们也应该看到,10大半导体产品买家中有4家中国公司,这就是机会。

|

|

|

|

|

|

另一个发展的机会,是国家对半导体产业的期望。我在上一讲中反复提到集成电路发展一直是国家重要战略之一。2014年出台的《国家集成电路产业发展纲要》和2015年的《中国制造2025》文件中有明确提出:到2020年,集成电路产业与国际先进水平的差距逐步缩小;2020年中国芯片自给率要达到40%,2025年要达到50%。

|

|

|

|

|

|

站在2021年看,半导体产业是没有完成这个40%的国家目标的。而且即使到2025,40%的目标也很难完成。不过,在存储芯片市场,有长江存储(YMTC)和长鑫存储(CXMT)的双雄崛起,无论是技术领先性,还是市场份额上,国产存储芯片市场,也许还有望达到2025的目标。在非存储市场,海思受阻之后的中国半导体设计行业,挑战非常大。

|

|

|

|

|

|

看过中国市场现状之后,让我们看看前沿技术这边。一般前沿技术的创新,有机会打破既有的格局,是后来者的可能破局点。当然,先锋变先烈的事情年年有,而且是半导体行业特别多。这个行业最终是要落实到制造本身。

|

|

|

|

|

|

再前沿的技术,也是工厂一颗芯片一颗芯片制造出来的。例如今年5月6号IBM首发了2nm工艺芯片的新闻,能制造出2nm工艺的芯片,和能稳定地高良率地大量制造出2nm芯片,中间至少有两年的时间差,需要晶圆工厂、设计公司、EDA公司等多方面的共同努力。

|

|

|

|

|

|

## 破局点:先进技术方向

|

|

|

|

|

|

半导体前沿技术的推动力主要来自两个方面,一个是数据中心的CPU、云端人工智能芯片、数据中心专用处理器,例如DPU、交换芯片,这类“大”芯片的驱动。另一个是海量的手机芯片,手机芯片对于性能、功耗、尺寸以及经济成本的敏感性,都需要半导体产业不断创新。

|

|

|

|

|

|

这两个市场都是极度追求最先进制程工艺,才能将最新设计落地。在芯片制造和设计领域,我们来看看都有哪些机会呢?

|

|

|

|

|

|

#### 芯片制造:光刻机、晶体管架构、先进封装

|

|

|

|

|

|

芯片制造这个环节的所有努力都是在延续摩尔定律。

|

|

|

|

|

|

目前看,得益于**极紫外光刻机**的技术进步和晶体管的新架构,在未来8-10年,摩尔定律仍然生效。光刻机有一个重要的技术指标,就是分辨率。光学投影的原理公式我就略过不讲了,直接说结论:短波长光源是提高光刻机分辨率的有效方法。因此看光刻机的发展历史,就从紫外光源(UV)、深紫外光源(DUV),发展到了现在的极紫外光源(EUV)。

|

|

|

|

|

|

当光源的分辨率不够的时候,还可以采取多重曝光技术进行加强。但是多重曝光技术,需要相应地增加光罩层数,增加了经济成本。到了1nm节点上,晶圆工厂有望使用极紫外光刻的下一代光刻机。

|

|

|

|

|

|

新光刻机,不换光源,也不搞多重曝光,而是换透镜来增加分辨率,把多重曝光重新转回为一次曝光,可以有效减少光罩的层数。这样经济成本、良率、制造时间都可以得到改善。

|

|

|

|

|

|

|

|

|

|

|

|

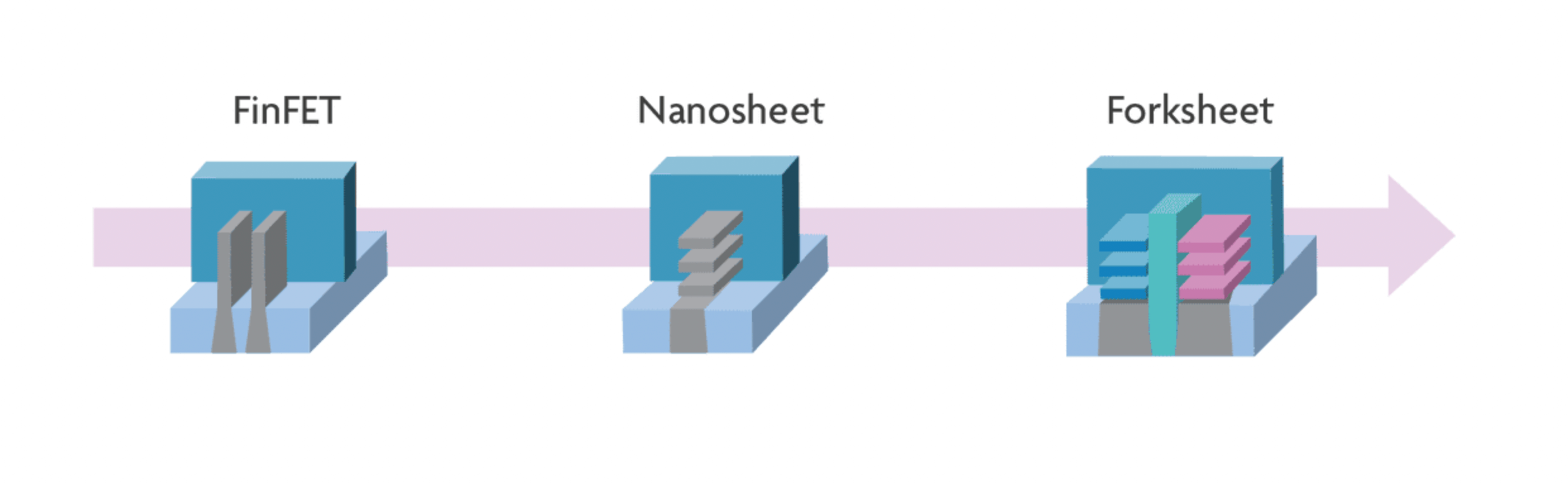

**晶体管的架构**呢,也是持续稳定地演进的。标准单元的架构从FinFET,到Nanosheets,再到Forksheets、CFETs,这是一条通往1nm工艺的路标。

|

|

|

|

|

|

|

|

|

|

|

|

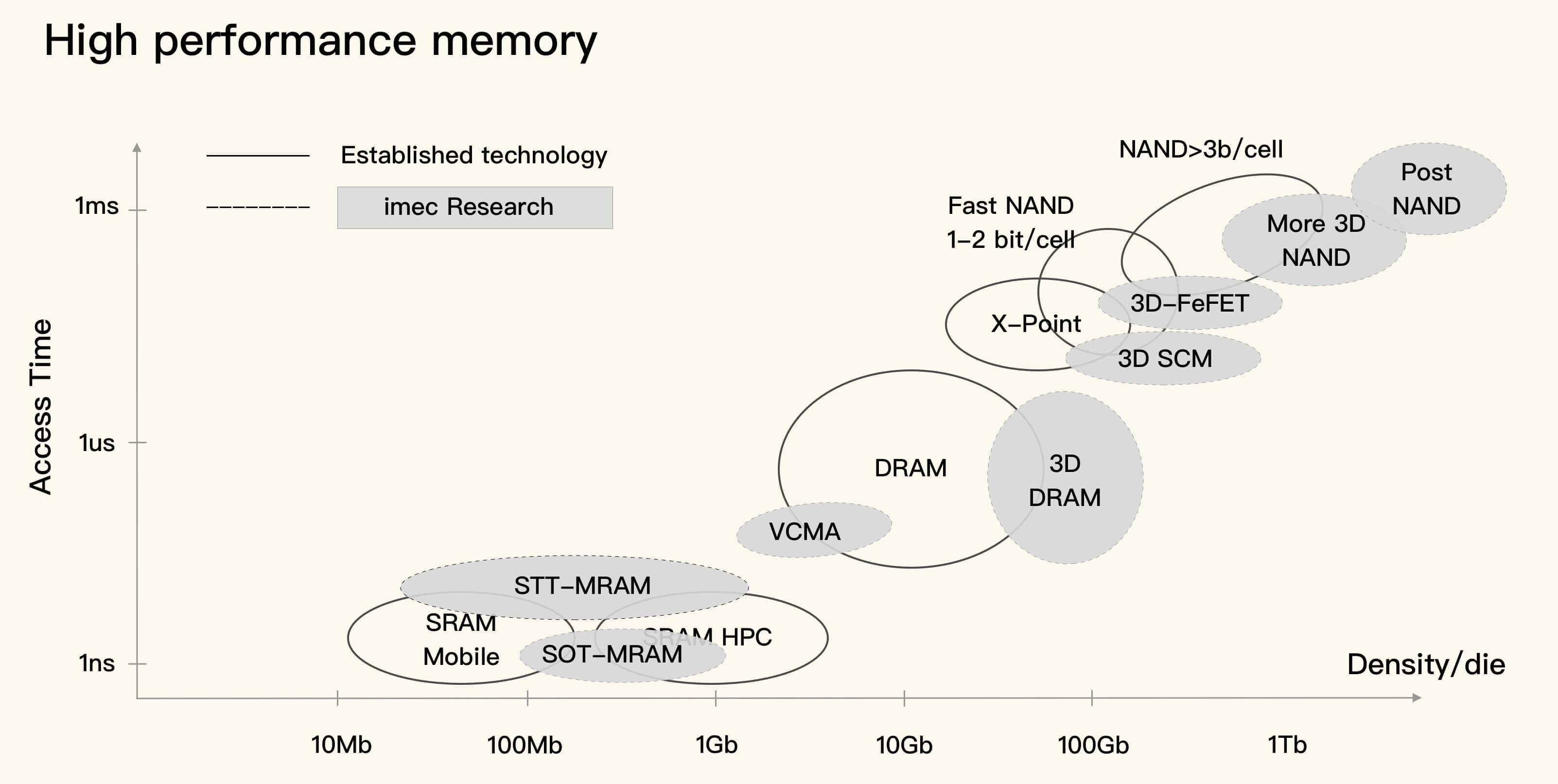

NAND存储可以在现有的架构上,持续扩展,可以堆叠更多的层数,还可以换FinFET的晶体管。DRAM的缩放虽然在放缓,但是可以用极紫外光刻技术做3D DRAM。因此目前看,**存储芯片技术在短时间内没有技术瓶颈**。

|

|

|

|

|

|

|

|

|

|

|

|

一方面是先进制程接着往1nm方向演进,另一方面**先进封装技术**的经济收益在持续上升。这么说吧,以前是架构、工艺制程的Tick-Tock的研究,后面大约是架构、工艺制程、换封装的三节式演进了。

|

|

|

|

|

|

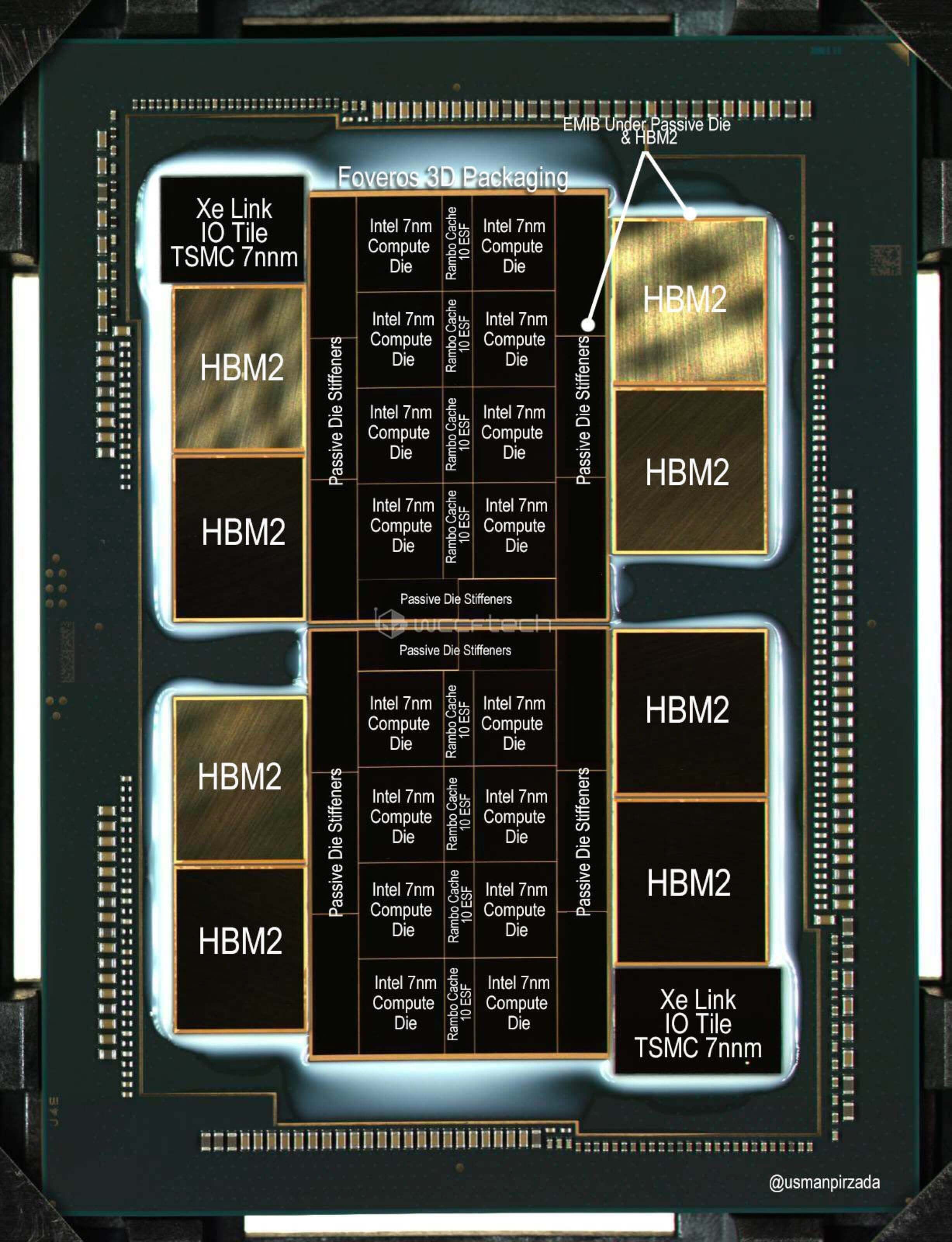

未来SoC设计,会更重视功能分区,把追求最新工艺的逻辑部分,追求高密度的存储芯片,和在新工艺上收益不显著的模拟部分,分开设计,然后再封装在一起,取得最佳的设计性价比。看看最新一代的Intel和AMD的云端大芯片,都是多Die(裸片)异构封装了。

|

|

|

|

|

|

什么叫多Die异构封装呢?看下面Intel的最新7nm GPU的芯片,把不同功能多个小硅片封装在一起。这里是16个CPU Die、8个Cache Die、8个HBM Die、2个IO Die,还有几个未标明功能的填充或者测试用Die,封装成一个GPU的芯片。

|

|

|

|

|

|

|

|

|

|

|

|

更为前沿的研究,例如寻找能耗更低的可以替代硅的半导体材料,一直没有停止过。不过想找到一个技术收益和经济收益同时超过硅的材料,很难。

|

|

|

|

|

|

#### 芯片设计:存内计算、整Wafer芯片、光子计算和量子计算

|

|

|

|

|

|

在设计领域,也有非常前沿的技术。

|

|

|

|

|

|

比如,打破冯·诺伊曼架构,做存内计算。存内计算,顾名思义就是直接在存储内做计算。其具体实现方式有若干条技术路径。例如有望提高能效比10倍以上的模拟存内计算,就非常适合人工智能在边缘计算的场景。

|

|

|

|

|

|

还有超摩尔定律的光子芯片、量子计算等。特别是光子芯片,相对于硅芯片,在延时、带宽、功耗方面都有超10倍的优势,而且已经有公司在进行商业化实现了。

|

|

|

|

|

|

让人欣慰的是,在这些前沿领域,都有中国公司的身影。

|

|

|

|

|

|

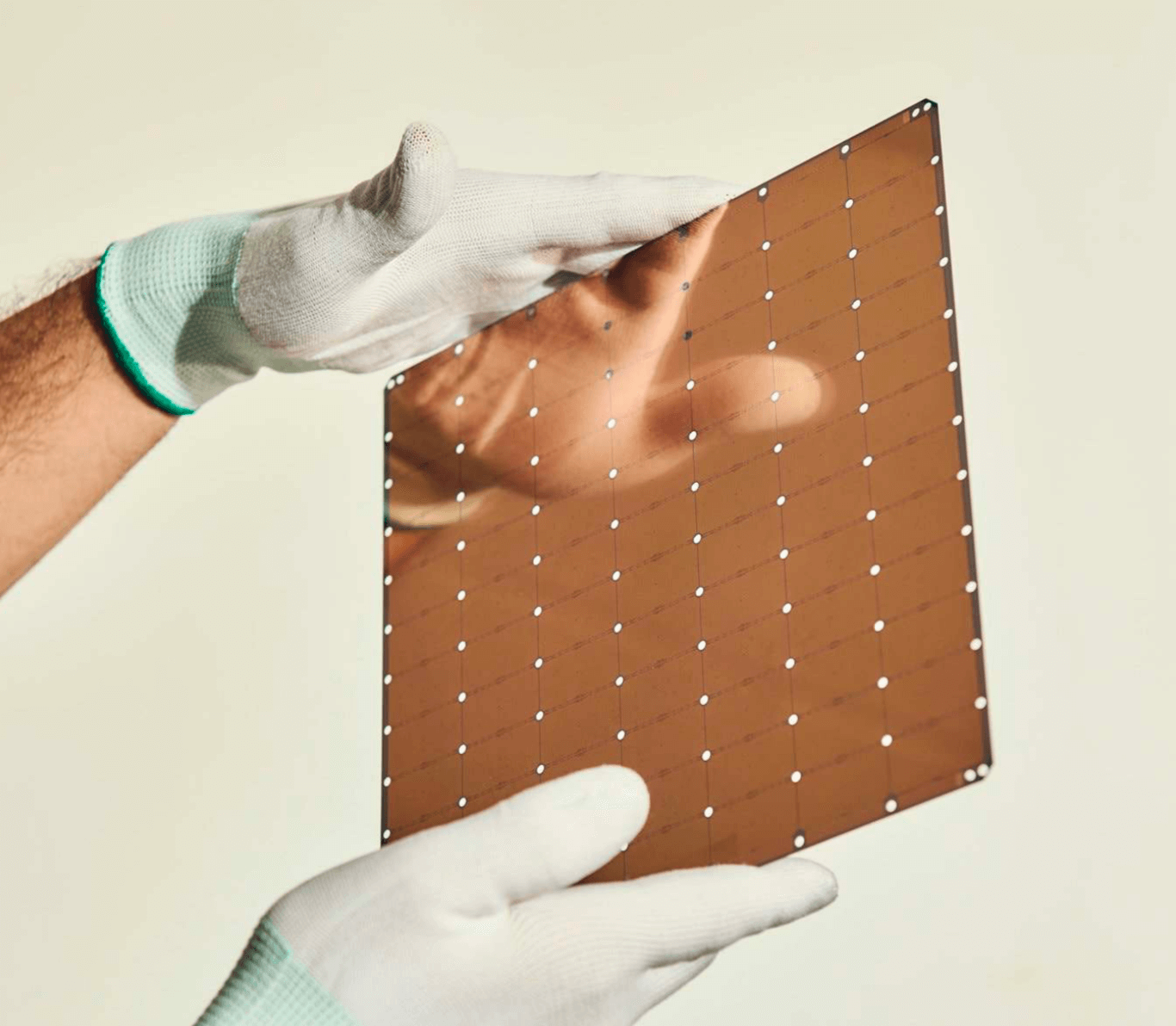

相对于这些非常前沿的技术,我个人倒是比较看好2019年在Hotchips上亮相的Cerebras公司,这家初创公司用下图这块晶圆做出了史上最大的芯片。首先,我要给你一个知识背景:光刻机有一个加工的最大尺寸,一般是858mm²,而Cerebras和台积电紧密合作,做了一个46255mm²,1.2T个晶体管的世界第一大芯片。这也是超摩尔定律的一个突破。

|

|

|

|

|

|

|

|

|

|

|

|

我再补充一句,先进封装技术也可以帮助芯片设计公司打破这个光刻机加工尺寸的限制,博通和台积电也在合作中,“大”尺寸芯片是一个让人向往的方向。

|

|

|

|

|

|

上面我分析了中国市场、前沿技术,接下来让我来说说中国的公司,下一讲我会给参与芯片产业的中国工程师画一张半导体势力地图,这一小节,我就先集中在互联网这股新势力上。

|

|

|

|

|

|

## 中国的互联网新势力

|

|

|

|

|

|

相对于设备制造商们,例如格力的零边界、OPPO的哲库科技,纷纷下海做芯片的正常操作,我其实更看好互联网这股芯片行业的新势力。

|

|

|

|

|

|

我在第11讲的时候,有提到互联网的造芯潮。中国的互联网公司是世界第一梯队的,因此完全和世界同步,非常热闹,不但自己造芯,且积极投资。

|

|

|

|

|

|

百度是国内最早自研芯片的公司,第二代昆仑在2020年芯片界的年度盛会Hotchips上亮相,也将于今年实现量产。据称也在募资,但是到目前为止并没有成立新公司的消息。

|

|

|

|

|

|

阿里巴巴2018年成立“平头哥半导体有限公司”,2019年宣布全球性能最强的人工智能芯片含光800和业界最强的RISC- V处理器玄铁910,是国内互联网规模最大,也最正式的芯片团队。我很喜欢阿里巴巴集团CTO、达摩院院长张建锋对平头哥的定位:“在全球芯片领域,阿里巴巴是一个新人,玄铁和含光800是平头哥的万里长征第一步,我们还有很长的路要走。”

|

|

|

|

|

|

至于腾讯和字节这两家公司,多次有在研芯片的小道消息曝光,但是尚无正式的产品发布会。

|

|

|

|

|

|

上面说的是互联网公司自研芯片,除了自研,其实互联网是最早把战略投资运用得炉火纯青的行业。战略投资在筛选项目时会考虑财务回报,但出发点更多时候是在于被投的公司能否和自己公司的业务有所结合,能否协同放大优势。

|

|

|

|

|

|

近几年,互联网投资芯片公司越来越多,阿里的投资更是从端到云,到网络,从国内到国外,全图谱的投资。平头哥的前身中天微系统有限公司,也是由阿里先投资,后全资收购的,最后阿里将中天微和达摩院自研芯片业务整合,取名为平头哥。

|

|

|

|

|

|

互联网造芯,其实有三个方面,你可以重点关注:

|

|

|

|

|

|

第一,互联网公司往往追求**极致化的高性能**。如前面在讲先进技术时提过,数据中心市场的大芯片,是推动芯片技术创新的主要力量。而互联网的激烈竞争,对于用户体验的极致追求,都促使互联网公司倾向于技术前沿的产品。

|

|

|

|

|

|

而且互联网公司本质是软件公司,软硬件联合设计是强项。如谷歌设计TPU的时候,被称为架构联合设计。还有就是因为软件公司有超强的软件能力,可以拥抱芯片技术本身有优势,但是因软件壁垒无法大面积落地的品类,例如AWS的Graviton ARM服务器,主打能效比的优势,用AWS自身的软件能力来弥补ARM在服务器领域的软件生态差距,目前看效果显著。

|

|

|

|

|

|

第二,互联网公司具有终端用户的上帝视角,有重新排列**产业的成本结构**的能力,甚至可以重新移动软硬件的切分点。例如AWS的Nitro芯片组,就把软件定义网络的软硬件切分点,又往硬件侧拨动了一下。

|

|

|

|

|

|

第三,**新盈利方式**,带来投入产出比的新算法。互联网巨头制造硬件的目的只是为了吸引用户进入自己的生态使用自己的服务,其最终盈利点并不在售卖硬件上而是在增值服务上。这样打破了市场原有的价格结构,继而芯片设计的成本约束就会被打破。

|

|

|

|

|

|

当然无论是谁,进入芯片行业,本身的行业能力要过硬。如果互联网公司中的芯片业务部门的设计能力,与专业的芯片公司有差距,短期可以靠互联网的系统能力弥补,长期还是要落回到芯片设计能力本质上的。

|

|

|

|

|

|

有互联网新力量加入,对于芯片人,这是新就业机会。对于芯片行业,这是一个突破创新的机会。对于互联网人,这是一个打通垂直系统技术栈的机会。从三个方向看,都是好机会。

|

|

|

|

|

|

## 总结

|

|

|

|

|

|

到这里,你对中国芯片行业的现状和机会是否有了基本的了解呢?我依然给你总结几个重点,可以关注。

|

|

|

|

|

|

1. 中国芯片市场大约占全球市场的三分之一。但是中国公司出产的芯片,只占到全世界产量的5%。特别是在计算机系统、通用电子系统、通信装备、存储设备、显示及视频系统中的核心芯片,国产芯片的比例非常低。市场巨大,但目前中国产业能力有限,这就是中国芯片行业的现状。

|

|

|

2. 芯片制造业在积极研发新光刻机、新晶体管架构、新材料、新封装技术;芯片设计行业也在存内计算、光子计算、量子计算等前沿方向探索。未来的8-10年,摩尔定律依然生效,甚至有可能出现超越摩尔定律的突破。

|

|

|

3. 互联网这股新力量的加入,会让芯片行业有更多的创新能力。中国的互联网行业一直在世界的前列,希望这股新力量能推动芯片行业的加速发展。

|

|

|

|

|

|

## 思考题

|

|

|

|

|

|

你怎么看互联网出品的芯片产品?你在网上用过百度的昆仑AI加速卡或者阿里的NPU加速实例么?用户体验如何?

|

|

|

|