17 KiB

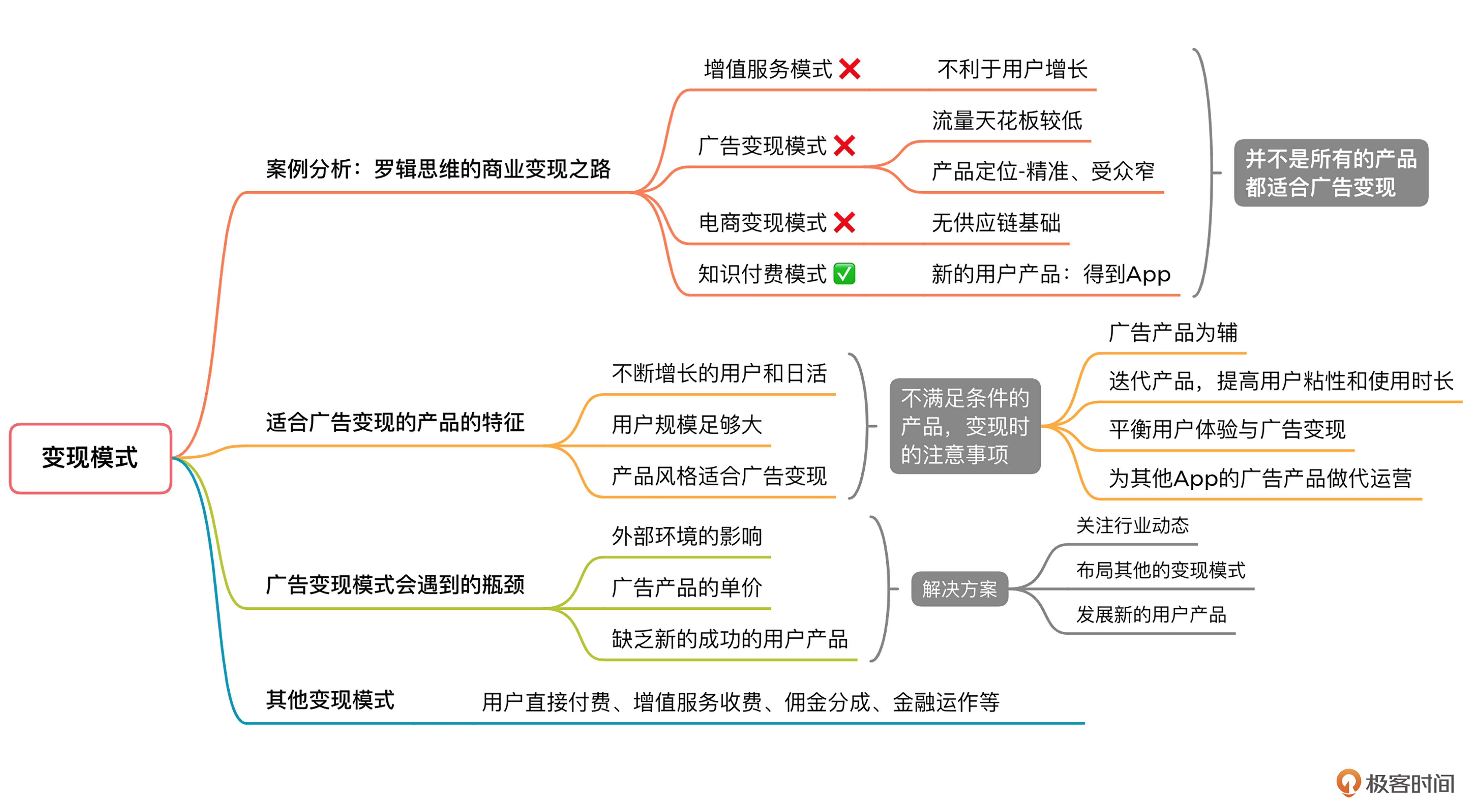

05|变现模式:什么样的产品适合采用广告模式变现?

你好,我是郭谊。

在前面4讲中,我带你从时间维度上了解了广告产品的前世今生,从业务角色维度上了解了广告主、媒体、第三方公司的立场与职能,并且由面及点,以BAT、字节跳动等大厂为例,和你一起梳理了广告产品的发展趋势和产品体系。相信现在你对广告产品整个行业有了一定的了解。

你知道像BAT、字节跳动、美团等互联网大厂都采用了广告这一模式进行变现,也知道这种商业模式能让企业赚得盆满钵满,但实际上还有很多企业没有采用广告变现的模式。这是为什么呢?

除了用户体量不够,其实还有更深层次的原因。为了更好地说明问题,我们选取了一个非常典型的案例——罗辑思维的商业变现之路,接下来,我们就通过罗辑思维商业变现的探索过程来具体分析一下这个问题。

罗辑思维商业变现的探索之路

如果你关注知识付费这个领域的话,“罗辑思维”对你来说应该不是一个陌生的名字。从2012年起到现在,已经发展了近十年的罗辑思维,无疑已经打造出了一个成功的品牌。那么,它这些年是怎么在发展用户产品的同时,探索它的商业变现之路的呢?

背景介绍:

2012年底,罗振宇开始打造知识脱口秀节目《罗辑思维》。半年内,这款互联网自媒体视频产品,逐渐延伸成长为全新的互联网社群品牌。在优酷、喜马拉雅等平台播放量超过10亿人次。到现在,罗辑思维已经成长为知识付费赛道知名的知识服务商和运营商,母品牌罗辑思维旗下包括同名微信公众订阅号、知识类脱口秀视频节目《罗辑思维》,还有知识服务的头部App“得到”等。

罗辑思维最初的产品定位非常明确,是为了帮助有“读书求知”需求的80、90后用户群体获取知识,而打造的内容型产品和自媒体平台。到了2017年1月,罗辑思维仅微信公众号的粉丝数就破千万了。随着用户量和日活(日活跃用户数)不断增加,罗辑思维为用户提供的内容也从最开始的60秒语音,发展到了现在的图文、音视频形式。它的用户产品越来越成熟,所以为了自身的可持续发展,罗辑思维也就自然而然地踏上了商业变现之路。

增值服务模式

一个用户产品,我们首先会想到的就是通过用户付费来赚钱。2013年8月9日,罗辑思维推出了付费的会员制,首批限额开放的5500个会员名额半天售罄,入账160万元。后续会员活跃度也很高。但是,罗辑思维在2015年完成B轮融资后,却暂停了会员招募,让会员数停在了6万6这个数字。这是为什么呢?

因为如果你要采取增值服务付费的方式——会员制,来变现盈利,你必须为会员和非会员用户提供不一样的产品或服务。但是罗辑思维当时还在快速成长期,它要依靠产品中的内容去积累用户,如果这时候就开始直接区分提供给会员和非会员的内容,就会流失大量潜在用户,甚至有可能失去一些已有用户,所以靠用户付费作为主要的变现方式在这个阶段被Pass了。

广告变现模式

这时候,如果你是罗辑思维的商业化负责人,或许会考虑广告变现的方式。因为罗辑思维已经具备了搭建广告产品的双边平台模式的良好基础:聚集了大量个人用户。接下去只要建立面向广告主的销售通路,然后逐步完善广告产品就可以了。

那么,为什么罗辑思维没有采用广告作为主要的变现模式呢?

其中主要的原因有以下几点:

第一,罗辑思维的产品定位决定了它不太可能成为像今日头条、抖音那样月活数亿的内容型产品。在知识类内容产品中,即使是头部的知乎在2021年第三季度也才月活过亿。罗辑思维的定位比知乎精准得多,所以受众相对也就更狭窄,月活也只是百万到千万级别。而广告主会根据这些数据去计算投入产出比,所以广告产品单价上涨的空间也十分有限。因此,如果罗辑思维采用广告产品作为主要的变现模式,那收入上限很容易计算出来,不利于后续发展和估值。

第二,罗辑思维是围绕创始人罗振宇的个人IP起家的。虽然这类大IP写的软文有很强的营销能力,但是需要用内容创作的方法去实现,太过依赖大IP本身的个性与创意,无法标准化、批量化,因此不适合广告产品的规模化变现。这类从大IP和自媒体起家的平台还有很多,例如年糕妈妈、凯叔讲故事等,都不适合采用广告产品作为主要的变现方式。

只有像爱优腾这种PGC(专业生产内容)长视频平台,或者抖音、快手这类UGC平台,具备大规模生产内容的能力,才会有优先采用广告产品变现的底气。

电商变现模式

后来,罗辑思维又尝试了电商变现模式。虽然也取得了一定的商业收入,但是由于它并不具备供应链基础,只能依靠选品加上大IP带货,所以最终还是放弃了这条路。不过,在这个寻寻觅觅的过程中,它发现了自身的优势:

- 孵化创始人罗振宇的IP时,罗辑思维积累了孵化知识类IP的经验,并把它沉淀成了一套标准化的流程;

- 做电商时,罗辑思维卖得最好的商品是书,所以基于产品定位,罗辑思维最终决定还是围绕知识付费进行商业变现。

用户直接付费模式

于是,罗辑思维在2016年5月上线了得到App,引入了一大批头部的知识供给者,如薛兆丰(经济学)、武志红(心理学)、张明楷(刑法)等,很快就建立起了有自身特色的知识付费变现体系。如今它已经成为了知识付费赛道上的头部玩家。

从罗辑思维的案例中,你可以发现:虽然广告产品是应用最普遍的互联网商业产品,但并非所有产品都适合采用广告作为首选的变现模式。那什么样的产品适合使用广告模式变现呢?适合与不适合之间的边界又在哪里呢?

什么样的产品适合采用广告模式变现?

我们可以按照罗辑思维的商业化路径,反向思考适合采用广告模式变现的产品有哪些要素。

第一要素是产品所在赛道的用户市场规模要大。巧妇难为无米之炊,再精干的产品团队也解决不了市场规模太小这种根本问题。例如像雪球所在的财经社区赛道,即使作为头部产品,也只有千万级别的注册用户量和日活,广告收入的天花板很低,所以,后来他们把商业化方向放在了和机构合作的软性营销上,是一个不错的选择。

第二要素是要能够实现用户体验与广告收入的平衡。例如前面提到的知乎,虽然广告业务现在做得也不小,但是作为一个知识型的内容社区产品,大量的广告将会严重影响用户体验。所以,知乎除了广告之外,也积极拓展其他领域的商业变现方式。相比于广告业务,这些领域的业务取得了更高的增长率。

2021年第三季度,知乎线上广告业务收入为3.211亿元,同比增长38.9%;商业内容解决方案业务收入为2.784亿元,同比增长511.9%;该季度付费会员业务收入为1.783亿元,同比增长95.8%;致力提供专业课程和职业培训的在线教育服务,以及以电商业务为主的其他业务,在第三季度收入为4570万元,同比增长202.6%。

类似情况的产品还有同为内容型产品的豆瓣、网易云音乐,工具型产品高德、有道词典,平台型产品滴滴等等。

第三要素是拥有较高的流量天花板。即使选了总用户盘子大的赛道,产品自身还需要能够在激烈的竞争中脱颖而出,成为头部流量玩家。像新浪微博,腾讯微信,字节跳动的今日头条和抖音等等。它们都是因为掌握了流量密码,所以之后才能顺理成章地围绕广告产品搭建各自的商业化体系。除此之外,像墨迹天气、美图秀秀这种已经进入“亿级用户俱乐部”的工具类产品,也是使用广告产品作为主要的变现途径。

那么,如果你的产品用户日活上限就是千万甚至百万级别了,是不是就不能使用广告进行变现了呢?

答案并不绝对。在不完全满足上述三个特征的时候,其实也能考虑走广告变现路线。只不过你需要注意以下几点:

- 可以先考虑是否有其他更适合你的变现模式。如果有的话,可以优先发展其他变现模式,把广告收入作为辅助。

- 在发展广告产品的同时,尽力提升和维护你的用户日活,除此之外还要想办法迭代用户产品,提高用户粘性和使用时长。你可以参考墨迹天气、美图秀秀等工具类产品,它们都是很好的例子。

- 由于自身的用户规模较小,所以每个用户对你来说会更加宝贵,更要注意广告变现和用户体验的平衡。

除此之外,我们还能选择另外一种发展路径。如果你原有的流量天花板受限,但是在广告产品变现方面已经积累了一定的经验,可以考虑为其他经验较少的用户产品做广告变现的代运营,或者做广告联盟、SSP供给端平台等。

这一点,你可以参考掌游天下的发展模式,它原是一家移动终端游戏公司,旗下产品多是一些休闲小游戏,不太适合采用用户付费作为变现模式,主要收入来源就是广告。他们在商业化探索的过程中积累了给游戏产品做广告变现的经验,后来推出了专门的广告业务——玉米移动广告平台,帮助游戏内容提供商和一些中小开发者取得广告收入,也为自身提供了更多的合作广告流量。

所以说,在商业变现这个领域,条条大路通罗马。但前提是你要对自身的优势和不足有清晰的认知,才能在商业化的道路上作出更适合自己的选择。

广告变现模式的瓶颈

我们确实是可以通过多种途径实现广告变现的,但在实现广告变现之后的道路也并非是一帆风顺的,过程中可能会遇到各种各样的发展瓶颈。以字节跳动为例,现在业内提起字节系产品的广告,聊的都是抖音广告,很少再提及当初起家的拳头产品——今日头条。而且从2019年之后,今日头条就没有再对外公布过最新的用户增长数据了。这是因为今日头条的日活在前几年已经停滞不前,不再增长了,广告变现也随之遇到了瓶颈。

那么,为什么顶级的用户产品,也会在广告变现领域遇到瓶颈呢?

第一个原因就是外部环境发生了变化。以今日头条为例,它的第一个版本发布于2012年,那时还是国内移动互联网市场的新兴阶段,所以图文形式还是当时的主流。但从2016年开始,移动互联网高速发展,智能手机渐渐可以支持视频和直播等媒介形式了。这种声光映画俱全的形式,更能引起用户的兴趣和关注。所以字节跳动也把广告变现的希望,转移到了抖音短视频上。

所以,在做广告产品时,你一定要时刻关注外部环境的变化。除了自己研究、追踪行业资讯外,还有一个方式,就是和你的关键客户保持紧密的沟通与联系。因为春江水暖鸭先知,广告主对于行业动态是最敏感的。他们一般都会专门拨出一些预算,提前去研究新的媒介平台和广告投放策略。

第二个原因是我前面说过的,广告产品的单价也是有天花板的,所以广告这种单一的变现模式,在任何用户产品上早早晚晚都会遇到发展瓶颈。为了应对这一局面,很多企业会提前布局好其他的变现模式作为辅助。比如抖音官方公布的月活在2020年9月已经达到了6亿,已经逼近流量天花板上限。所以,近几年,抖音已经陆续布局了其他变现模式,除了直播之外,还有电商、支付、本地生活等。

顶级用户产品在广告变现上遇到瓶颈的终极原因,是缺乏新的成功的用户产品诞生。以百度为例,在用户从PC互联网向移动互联网迁移的过程中,越来越多的用户选择使用智能手机里各个App的独立搜索功能,比如你想要买东西的话,大概率会直接在淘宝、京东、美团等App上搜索、购买。百度的拳头产品——百度搜索引擎作为流量入口的重要性下降了,百度急需发展新的用户产品为广告变现蓄力。

2015年7月28日,百度在Q2财报分析师会上宣布将对百度外卖项目进行独立发展和开放融资。这意味着,百度选择了O2O本地生活服务作为下一个重点用户产品。如果成功的话,或许百度外卖可以走上后来美团的发展道路——继佣金分成之后,把广告业务也做起来。可惜的是,百度外卖在O2O的激烈竞争中败给了美团外卖和饿了么。不过它的整体思路是正确的,积极寻找第二条路比坐以待毙强得多。

这方面,成功的例子也有很多。像微博、微信、抖音……都是因为在原有的拳头产品遇到瓶颈时,做起来的新的成功的用户产品,所以企业才能够在广告变现之路上实现可持续发展。

虽说再强的用户产品,都无法避免在广告变现这条路上遇到各种各样的挑战,但是如果能够合理地利用,也能把这些挑战化成难得的机遇。在遇到瓶颈的时候,我们可以尝试着发展出一些适合自己的其他的变现模式,实现长足发展。

其他变现模式

因为不是所有产品都适合采用广告产品作为首选的变现模式,而且在广告变现上已经很成功的产品也需要尝试其他变现模式,所以了解其他变现模式,对我们来说就更有必要了。

目前除了广告变现以外,互联网行业其他的主流变现模式包括:用户直接付费、增值服务收费、佣金分成、金融运作等。

- 用户直接付费:像你现在正在看的这个《大厂广告产品心法》的专栏,就属于采取了用户直接付费的变现模式。在线教育和知识付费领域一般会采用这种模式。

- 增值服务收费:包括会员特权、虚拟形象或礼物、道具、个人空间装饰、会员订阅、个人约会服务、周边衍生品等。例如腾讯QQ就是国内最早采用增值服务收费,而且取得成功的用户产品之一。QQ推出的QQ会员、QQ秀等,时至今日依然在为腾讯创造收入。

- 佣金分成:在电商、O2O本地生活服务、共享经济领域非常常见,例如淘宝、美团、滴滴都广泛使用了这种变现模式。

- 金融运作:除了支付宝之外,像UGC平台,如抖音、快手、B站的打赏、共享单车的押金等等,都能在短时间内聚集大量资金。有了这些资金,你可以考虑使用金融运作的模式实现变现,例如支付宝所属的蚂蚁金服后续就成功推出了花呗,成为了可以代替信用卡的小额消费信贷类产品。如果你仔细观察一下,会发现美团、滴滴、抖音等有用户支付行为的平台都推出了自己的支付产品,其目的之一就是为未来的金融运作做准备。

重点回顾

好了,这就是我们这节课的主要内容。我们来回顾一下吧!

在这一讲中,我们通过分析罗辑思维的商业变现之路,了解了不是所有的产品都适合采用广告模式进行变现。**广告变现需要建立在较高的流量天花板的基础上,才能有更大的发展空间。**不具备这类条件的用户产品,可以优先考虑其他变现模式,或采取这一讲中我们提到的一些权宜之计。

在走上广告变现的道路之后,我们也非常有可能会遇到广告变现的瓶颈,所以要时刻关注内外部的变化,还要在适当的阶段投入精力去开拓新的用户产品。正所谓“狡兔三窟,高枕无忧”,如果想要做好商业化,除了广告变现以外,你还需要了解其他的变现模式,比如说用户直接付费、增值服务付费、佣金分成、金融运作。我们可以在合适的时机发展出其他的变现模式作为广告变现的补充,保证企业的业务链条持续运转。

实战演练

请你选择一个自己感兴趣的用户产品(比如高德、滴滴、小红书、豆瓣等等),分析一下:

- 这个用户产品是否适合采用广告产品作为首先的变现模式?为什么?

- 如果适合,这个产品未来在广告变现上的瓶颈可能有哪些?应该如何应对?

- 如果不适合,这个产品还可以考虑哪些变现模式?未来是否可以采用广告变现+其他变现模式混合的方式?

最后,欢迎在留言区与我交流,也期待你能将这节课分享给有需要的朋友,我们下节课再见!