14 KiB

12 | 中国芯片业的发展历史

你好,我是邵巍。

学习半导体的基础知识,分析国际上的先进公司,是为了寻找在中国发展半导体产业的可借鉴的规律。当然,成功密码要学习,失败的原因也要分析。

从这一讲开始,让我们聚焦中国的半导体产业,先从发展历史讲起,一起来看看中国的半导体产业机会在哪里。以史为鉴,才能更好地预测未来。

对于中国半导体行业的发展史,我把它分成三个阶段,方便你理解和记忆,分别是早期的国家计划与政策扶持阶段,中期的市场带动产业阶段,和当下的政策与金融资金的双轮驱动阶段。我从早期的开荒阶段开始讲起。

2000年之前:国家计划与政策扶持

1956年,拿历史书上的话说,是中国半导体行业发展史上的具有里程碑意义的一年。那一年,在我国十二年科学技术发展远景规划中,半导体科学技术被列为当时国家新技术四大紧急措施之一。那个时候,产业界还在电子管时代,集成电路尚未发明。

最初,科研成果集中在半导体材料方面,以高校科研院所的专家学者自研为主。

例如1959年,在天津一个小工厂的“601”实验室(机电部第46所前身)拉制出硅(Si)单晶,这其实是中国的第一代半导体人研制出的第一颗具有生产实用价值的硅单晶——天津硅。601实验室的主要成员,都来自南开大学物理系半导体教研室。

而到了七十年代初,集成电路价高利厚,需求巨大,引起了全国建设集成电路生产企业的热潮,共有四十多家集成电路工厂建成。中国IC行业形成了“两霸”:南霸是上无十九厂,北霸则为878厂。

南霸上海无线电十九厂,后来与其它工厂合作,在技术引进项目的基础上,组建成中外合资公司――上海飞利浦半导体公司(现在的上海先进)。

北京的878厂,走的IDM路线。自行设计电路、制版、加工芯片,一直到封装测试,最后打印包装,连特种材料和外壳都由自己生产。后来以产线改造的方式,成为现在以模拟IC和分立器件著名的燕东公司,是中国半导体功率器件的十强企业。

878厂在酒仙桥,同时在酒仙桥的还有7747厂,7747厂走出了一条不一样的道路,促成了现在的京东方。这段酒仙桥的往事,有很详细的回忆录,值得一读。

80年底,中国进入改革开放时期。一方面国家期望企业摸索在开放市场中的发展能力,另一方面国防的需求骤减,这些原因对半导体产业的冲击非常明显。

但是国家的策略很清晰,那就是集中力量建设半导体制造能力。因此才有了 “八五”规划,全国重点支持的5个集成电路重点企业:无锡华晶、绍兴华越、上海贝岭、上海飞利浦和北京首钢日电。1990年,908工程,无锡华晶成立。1996年,909工程,上海华虹NEC合资成立。目前半导体制造企业,多半出自此时,包括成为时代分水岭的中芯国际集成电路。

其实,中国的半导体产业初期服务军工,自研能力不低,但是几乎全是国有企业。离开了政策的扶持,离开了军工的订单,这些国企并没有很好的度过军转民这一个弯,甚至在80年代改革开放后,进口半导体产品的冲击下,几乎停滞。2000年左右,中国芯片设计公司,不足100家,总收入不到一亿美元。

2000年-2014年:市场带动产业发展

2000年,中芯国际成立,可以成为中国半导体历史上的另一个里程碑事件,因为中芯国际一开始就奔着“世界先进水平”的目标去的。仅仅在开工建设13个月后,2001年9月25日,中芯国际一厂投产,4个月后量产,投产和量产速度均创造了世界之最。

不仅如此,中芯国际其实也是属于在经济衰退期建厂的。利用2000年dotcom泡沫破裂,连带的整个半导体产业低迷期,中芯国际用合理成本在3年内建成了4条8英寸生产线和1条12英寸生产线,2004年完成上市,2005年跻身世界晶圆代工厂前三。

大手笔地投资建厂是一方面,中国的市场也给了中国半导体业更多机会。中国从2005年就开始成为全球半导体产品的最大市场。具体有哪些市场呢?我们一个一个来说。

电信市场

80年代,中国电信市场还是“七国八制”时代,就是说我们总共有来自七个国家的八种制式的机型或网络。之后,有“巨大中华”之称的四大公司,包括巨龙通信、大唐电信还有华为和中兴,在90年代中后期快速崛起。一方面以质高价廉的设备替代了国外进口的高价设备,另一方面,由于成本的下降,中国运营商也蓬勃发展,开始步入大规模建网周期,整个国家的电信基础设施水平快速提升。

电信市场的这波操作,最终的结果是,华为和中兴不但拿下国内市场,而且开始在全球市场进入第一梯队。

电信设备的国际竞争化,让华为和中兴很快意识到芯片的重要性。华为在1991年成立的集成电路设计中心基础上,2004年成立了海思半导体公司。中兴1996年就成立了IC设计部,专门从事芯片研发,并在2003年11月,成立了中兴微电子技术有限公司(简称“中兴微电子”)。

在电信设备市场,海思和中兴微电子领先对手半年推出产品,靠的就是他们比别人先研发出的自己的芯片。

这种在电信市场中积累的设计高性能复杂芯片的能力,让海思在后来的安防芯片、服务器芯片、手机应用处理器和基带芯片、人工智能芯片上都能快速出类拔萃,进入世界第一梯队。

当然最终把海思送上世界半导体公司前十的(2020年的上半年),且成为台积电第二大客户的,还是手机应用处理器麒麟系列。这也是半导体产品的特点,一颗好产品,在一个大市场中,拥有惊人的出货量和收益。

再多说一点,手机处理器不仅要比拼工艺先进性,因为工艺先进性直接影响功耗和晶体管密度,反应在手机上,就是待机时间和性能高低,还要比拼先进工艺的良率爬坡能力。

先进工艺能领先很重要,可以凭借工艺领先拿下时间敏感的手机客户,但是先进工艺的性能,产能和良率也同样重要。高通处理器出现过几次功耗过高的问题,都发生在台积电与三星代工厂切换的阶段。相对而言,苹果、海思、联发科MTK都稳定地在台积电生产,保证了先进工艺的性能提升,产能和良率。

手机市场

上面有提到海思凭借麒麟,在2020年上半年拿到全世界半导体排名前十,成为台积电第二大客户。但是中国繁荣的手机市场,可不仅仅只出了一家海思。

2001年,展讯通信有限公司(以下简称展讯)成立,并随着中国特有的山寨机市场,赚到第一桶金,先后在2.5G 和3G芯片上做出了不错的成绩。2007年,展讯在纳斯达克上市。

另外一家公司,锐迪科(RDA),成立于2004年4月,是射频IC、混合信号芯片和手机功率放大器PA的专家。锐迪科不仅仅在手机市场,还在无线连接和广播通信市场有多款创新产品。2010年成功登陆纳斯达克的时候,锐迪科已经是中国市场第一名的功率放大器、蓝牙、FM与DVB-S调谐器芯片供应商,GSM基带的第二供应商。

后来源自锐迪科系的创业公司,包括翱捷科技、恒玄科技等8家公司,撑起了中国射频芯片领域的半壁江山。

如果从产品互补,两个同城兄弟联合起来做大做强,一起对抗同在手机市场,处在第二梯队的联发科的角度看,展讯和锐迪科是应该合并的。但是合并过程并不顺利,紫光集团在2013、2014年分别收购了展讯和锐迪科之后,2018年才将两者合并为紫光展锐。合并之后的紫光展锐在手机应用处理器市场的市场份额可排在世界第六,无厂半导体设计公司的世界第10。

其实手机市场中,中国半导体公司除了应用处理器和基带芯片,还有指纹识别芯片、图像传感器芯片等等。汇顶科技成立于2002年,几乎所有手机都用了它家的指纹识别芯片,仅有三星采用了高通的芯片。豪威科技,后被威尔科技收购,在CMOS图像传感器芯片市场排名全球第三。

比特币矿机

因为比特币及其他数字货币发展迅猛的缘故,专用的矿机ASIC芯片发展速度有目共睹。说到矿机ASIC芯片上,由于挖矿的成本大头是电力,芯片功耗越低成本就越低,所以矿机ASIC芯片这两年在制程工艺升级上比移动处理器还要激进。

其实说起来,近几年英伟达和AMD的收入中,来自比特币挖矿这个市场的比例不低。而这个市场中专业做矿机芯片的,是两个中国企业比特大陆和嘉楠耘智。

比特大陆成立于2013年,不但在矿机芯片上世界第一,而且公司依靠自己在高性能芯片上的设计能力,积极拓展人工智能和高性能计算市场。比特大陆曾经一度超越海思,成为台积电大陆地区第一大客户。

同年成立的嘉楠科技则是仅次于比特大陆的第二大矿机芯片厂商,虽然在矿机芯片上的营收位列第二,但是运气好,2019年成功在美国纳斯达克上市。嘉楠科技同样要把从先进ASIC矿机芯片设计中积累的技术优势,投入在人工智能和高效能计算上。

其它市场上活跃的中国半导体公司

其实,这个时期成立的半导体公司还有很多,例如靠白牌平板电脑起家的瑞芯微、全志。凭借NOR Flash芯片进入苹果供应链的兆易创新,还有核高基项目重点支持的CPU公司:兆芯、龙芯、飞腾、海光等。还有2014年,长电科技以7.8亿美元收购新加坡星科金朋,成为全球封测第三。

国际上,半导体产业格局稳定,巨头们忙着大鱼吃小鱼,搞收购兼并的时候,中国的半导体产业凭借着中国市场得天独厚的优势走出自己的节奏。

2014年后:投资产业时代

2014年国家集成电路产业大基金成立,简称大基金,一期幕资1387亿元,是当时国务院批准的最大规模的产业投资基金。大基金一改以往项目为主的资助形式,通过股权投资的方式,扶植产业链上的龙头企业,“只投行业前三”,加大对芯片制造业的投资力度,且兼顾设计和封测。

中央政府资金,一向对于社会上商业资本有很强的带动作用。对于国家来说,掌握先进技术的公司(领头羊)、市场、资金是发展的三要素,这一轮是资金先开局,推动国内半导体产业发展进入第三阶段。第三阶段,有一个企业你需要重点了解,那就是紫光集团。

紫光集团

紫光集团是这个时期最为瞩目的企业,特别是几个大手笔的国内外企业并购重组活动,成为行业内都在关注的事情。先是2013年,用17.8亿美元收购展讯;2014年,9亿美元在海外私有化锐迪科;2015年5月,从惠普手里收购了新华三51%的股权;同年对美光和美国西部数据(WD)发起收购邀约,被拒绝之后,紫光的策略从收购转为自建。2016年12月,合并武汉新芯,成立长江存储,与西数合资成立紫光西数。此外还有一系列的封测和晶圆厂的动作。

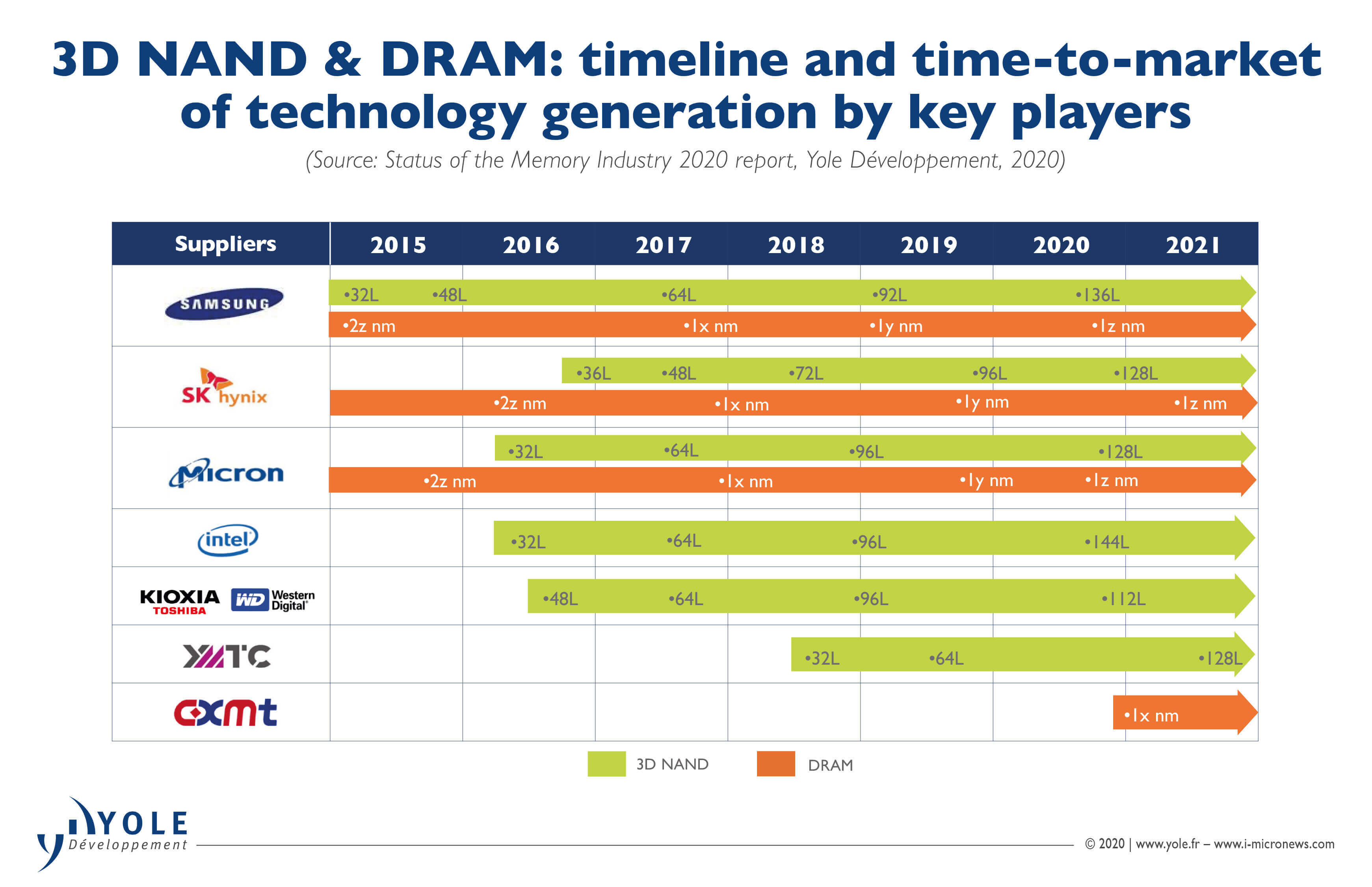

长江存储在量产64层NAND Flash之后,2020年首发192层3D NAND,被预测2021会拿下8%的NAND Flash份额。同时,在存储芯片领域,中国还有一家公司叫做长鑫存储,长鑫存储以唯一一家中国公司的名号,杀入DRAM领域。从世界著名的行业分析公司Yole公司的报告上,我看到长江存储和长鑫存储与三星、SK海力士、美光和Intel齐头并进,还挺激动的。

算上前面提过的兆易创新在NOR Flash的成就,我觉得在存储芯片领域,中国可以算得上有一份不错的成绩。

有金融行业的人总结,大基金一期在2018年年底,芯片设计投资占19.7%,制造占47.8%,封测业占11%,半导体材料占1.4%,半导体设备占1.2%,产业生态建设占19%,这是一份又全面又重点突出的投资图谱。

而大基金的二期于 2019 年 10 月 22 日正式成立,注册资本金为 2041.5 亿元,规模是一期的两倍左右,让我们拭目以待吧。

总结

这一讲,我梳理了一下中国半导体产业的历史,总结一下,中国半导体产业的历史可以分为三段,一是2000年之前,国家政策驱动+专家学者努力的1.0阶段,然后是以2000年中芯国际成立为标志,2000年-2014年之间,市场带动产业发展的2.0阶段。而在2014年之后,国家大基金成立,标志着国家的产业政策升级进入政策加资金的双重保证阶段,大基金亲自下场,积极建设、扶植,中国进入国家资本+商业资本+产业努力的3.0阶段。

从整个发展史可以看到,是活跃的中国市场真正激活了中国半导体产业的创新力。无论是随着电信市场崛起的华为、中兴,还是手机市场上的海思、展讯、锐迪科、汇顶豪威,还是我这一讲没有展开讲的白牌平板市场上的全志、瑞星微,等等,我们都看到了这些中国企业的成绩。

搭乘着蓬勃发展的中国电子制造业,中国半导体产业的产值,20年间从不足一亿美金发展到2020年的近9000亿人民币(8848亿)。而毫无疑问,政府的资金与政策的双轮驱动,将会让整个产业的发展再上一层楼。

思考题

在几次大手笔的资金运作之后,紫光集团很有一点三星的感觉。你是怎么看待紫光模式的呢?紫光未来的发展会是怎样?