92 lines

8.4 KiB

Markdown

92 lines

8.4 KiB

Markdown

# 19 | 非法集资到底是个啥?

|

||

|

||

技术推动社会发展,这话是一点不假。比如说,互联网金融的发展,就给我们提供了不少便利,像是移动支付啊、花呗借呗这类。但是,需要我们警惕的也不少。比如说,早年的“e租宝事件”,就让P2P和非法集资这两个词在社会上“火”了。

|

||

|

||

前段时间,我一朋友就跟我咨询了这么个问题。

|

||

|

||

朋友小白是一家P2P公司的PHP程序员,主要负责网页工作,为公司宣传、招揽客户。然而两个月前,公司的资金链断裂,高达上亿的资金迟迟不能到位,濒临破产。

|

||

|

||

两个月过去了,用户自然也发现了提现的困难,不少人已经集结到公司闹事,甚至已经有人把公司给告了。作为公司的一份子,小白自然也是惴惴不安,差点被闹事的人送到派出所去。

|

||

|

||

虽然小白最后还是平安无事,但这次有惊无险的遭遇,也是让他一身冷汗了。不是公司的资金问题吗,怎么就成了非法集资了呢?

|

||

|

||

涉及到P2P行业,还真是很容易碰到这条红线——非法集资。

|

||

|

||

## 法律知识

|

||

|

||

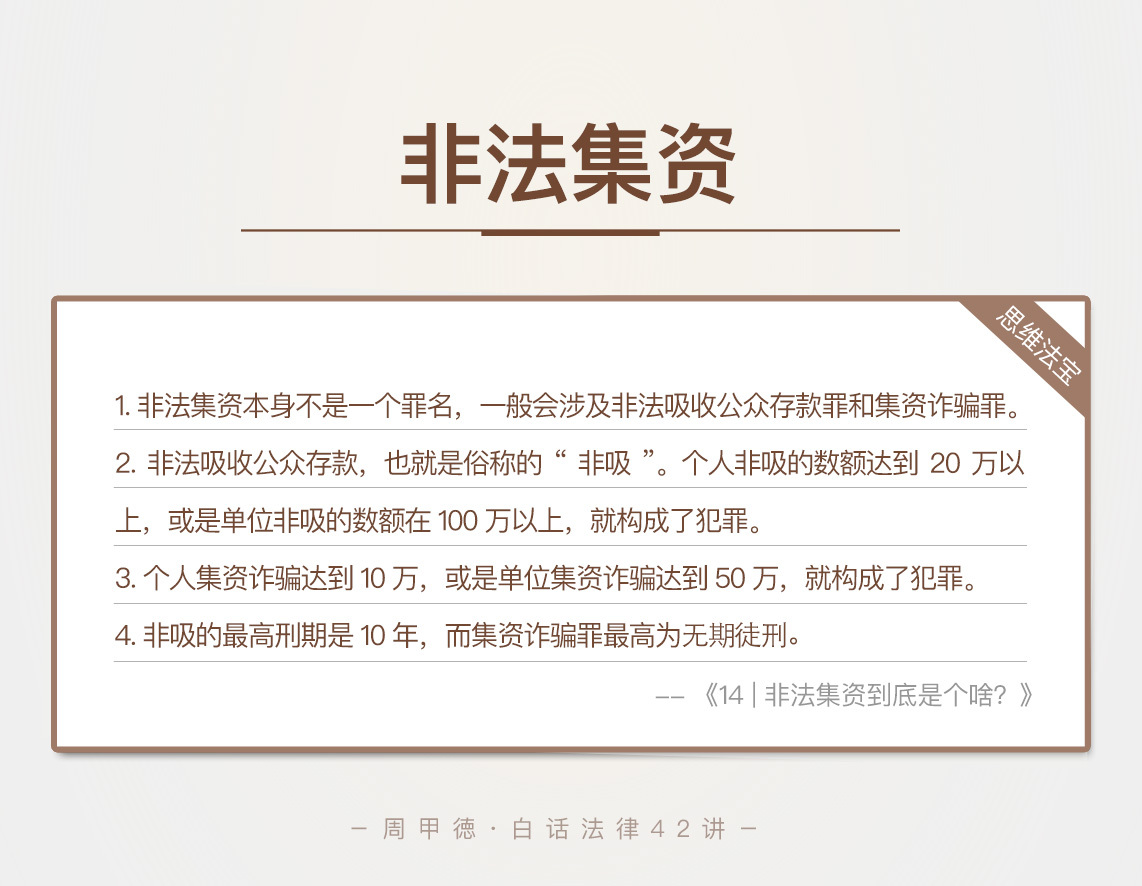

我们平常所说的非法集资,其实本身并不是一个确切的罪名。非法集资问题,一般会涉及到两种刑事犯罪,**非法吸收公众存款罪**和**集资诈骗罪**,我们习惯性都叫做非法集资类犯罪。

|

||

|

||

### 非法吸收公众存款罪

|

||

|

||

非法吸收公众存款,也就是俗称的“非吸”,是指没有经过中国人民银行批准,面向社会大众而不是特定的人吸收资金,并且出具凭证,承诺会在一定期限内,还本金、付利息,或是支付其他有价值的财产。

|

||

|

||

也就是说,你想要向社会大众征集钱财,必须要有中国人民银行的批准,才是合法的。

|

||

|

||

另外注意,这里说到的是**中国人民银行**,可不是中国银行或者其他哪家银行。中国人民银行,其实是国务院的组成部门,属于正部级单位。

|

||

|

||

事实上,你所知道的那些投资担保公司、财富集团等,不管名字有多高大上,一般都是没有经过中国人民银行批准的。所以不管他们说得天花乱坠,用什么形式让你的财富增值,你都得谨慎点。天上掉下来的可能不是馅饼,而是陷阱。贪图高利息、高回报,很有可能就是血本无归了。

|

||

|

||

另外,对于非法吸收公共存款,法律上定罪的起点是比较低的。比如说,个人非吸的数额达到20万以上,或是单位非吸的数额在100万以上,就构成了犯罪,可以追究刑事责任了。

|

||

|

||

不过呢,这类问题的真实情况是,受害人一般都是“不暴雷就不报案”。早期很少有人报案,也不容易被发现,所以往往捅出来就是群体性事件,出现“集体维权”的现象。

|

||

|

||

### 集资诈骗罪

|

||

|

||

集资诈骗,这个其实更可恶,集资诈骗的人本质就是骗子,他们一般用各种欺骗手段来集资,比如说,虚构资金用途、提供虚假文件、或是谎称高回报率等。不同于非吸,集资诈骗的目的就是骗钱,一开始就没打算要还给受害者。

|

||

|

||

其实非吸和集资诈骗并没有那么严格的界限,一旦发生下面这四种情况,就已经是集资诈骗了。

|

||

|

||

* 携带集资款跑路的;

|

||

|

||

* 挥霍乱花集资款,导致集资款不能还给用户的;

|

||

|

||

* 使用集资款做违法犯罪的事儿,导致无力还款的;

|

||

|

||

* 或者存在其他欺骗手段,最终导致造成无力还款的。

|

||

|

||

|

||

集资诈骗罪定罪的起点更低,个人集资诈骗的数额达到10万,或是单位集资诈骗达到50万,就构成了犯罪。但也是同样的规律,不到最后一刻,很少有人报案。其实很容易理解,利益面前的冒险罢了。冒险不是错,但前提是你真的清楚风险有多大。

|

||

|

||

另外,非法吸收公众存款罪和集资诈骗罪虽然手法相似,可量刑的差别就大了去了。

|

||

|

||

* 非法吸收公众存款罪的最高刑期是10年。哪怕是你涉及的钱财有几个亿,只要定罪为非吸,判刑最高不超过十年。

|

||

|

||

* 而集资诈骗罪的最高刑期是无期徒刑,以前还有更重的死刑,后来被废除了。但这并不意味着,刑罚变轻了,因为你一不小心可能就是无期徒刑。比如说,某个人做集资诈骗,一旦数额在100万元以上,就属于定罪条件里的“数额特别巨大”,量刑的话,基本就是十年以上或者无期了。

|

||

|

||

|

||

## 情景分析

|

||

|

||

了解了这两个罪名,我们接着来看,**非法集资究竟是怎么出现的呢?**

|

||

|

||

其实,最开始是一些中小型企业,因为要发展业务、扩大规模,需要更多的资金。但银行贷款的审查比较严格,很多企业压根儿不符合贷款条件。所以,为了企业发展,企业主开始向身边的亲戚朋友借钱,当然不是无偿借钱,而是要支付比银行更高的利息。

|

||

|

||

慢慢的,亲戚朋友关系圈的亲戚朋友也都开始投钱进来,借钱的队伍就这样不断发展壮大,借钱模式也是不停地迭代。偿到甜头的某些“聪明人”,就趁机开始成立各种担保公司,专门吸钱,然后再转借给企业,赚取中间的利息差。

|

||

|

||

再后来,出现了各种真真假假需要钱的用钱方,和各种各样的吸钱方,双方的利息也是越来越高。于是,各种名字高大上的“投资担保公司”,“财富咨询公司”等就纷纷进入了人们的视线。因为不加节制,不少吸来的钱被其实都是被人大肆挥霍掉的。利益驱动下,就连不少银行工作人员也加入其中,打着投资理财的旗号,给这些财务公司拉客来赚回扣。

|

||

|

||

直到现在,大多数非吸平台,尤其是互联网相关的公司,已经不再是传统的非吸模式了。互联网类的非吸平台,往往通过网站或APP等各种方式来吸引资金,一般都会有专门的技术团队、运营团队来提供支持。不少员工在领工资的同时,也会主动招揽客户,领取返点奖励。

|

||

|

||

那么,在这种情况下,一旦公司的资金链断裂,就像多米诺骨牌一样,公司运营困难、用户要钱无门、整个体系立刻瘫痪。公司的客户,自然是就最大的受害者了。

|

||

|

||

## 思维“法”宝

|

||

|

||

P2P平台暴雷,或者其他的非法集资犯罪,我都办理过不少类似案件。每次看着那些个骗子拿着吸来的钱奢侈享受,而受害者们,有一些刚毕业的大学生不堪压力跳楼,或是一些大爷大妈哭天喊地没了养老钱时,我都很难受。

|

||

|

||

更难受的是,有些人明明是恶意吸钱,最后却只被判为非吸,量刑最多不超过十年。甚至有些犯罪分子,一分钱也不想还,早早就把钱转移了。他们表面上看一分钱也没有,实际上从监狱出来,还是有钱人。这时,我总觉得我们的法律被人给利用了。

|

||

|

||

法律确实本身还不够健全,也永远达不到完美,所以总有些人钻空子。对于普通人的我们,要做的就是远离这些人,远离这些坑。

|

||

|

||

|

||

|

||

在这里,我也简单总结一下关于非法集资的几个注意事项。

|

||

|

||

第一,在互联网金融公司工作的程序员,提供技术服务时,一定要清楚公司业务,并且绝对不要参与拉客提成。一旦发现公司符合我们所讲的罪名,尽快辞职;如果你已经拉人投资过,趁公司没倒闭,赶紧把客户的钱给提出来,不然你也要承担责任了。

|

||

|

||

第二,如果你本人参与了这类集资,一旦发现支付利息困难,尽快退出,哪怕损失点钱,也一定尽早离开,越到最后越亏本。要投资理财,一定要选择官方、正规的大平台。

|

||

|

||

第三,远离街头的、银行门口的拉客专家,这些人通常号称什么财富顾问、理财顾问、或是投资专家,其实都是拉客投资的。

|

||

|

||

第四,告诉家里的老人,一定不要参加那些所谓的免费活动,像是免费游玩、免费保健养生等,很多机构正是打着免费的幌子,来吸客投资。

|

||

|

||

最后送给你一句话,当前没犯事儿,不等于不违法。现在很多机构都是在打擦边球,真正合法的不多,要擦亮眼睛,远离大馅饼和制作大馅饼的工作。不贪婪,就不上当。关于今天的内容,你有过类似经历吗?或者还有哪里的疑惑吗?欢迎留言和我分享。

|

||

|