134 lines

14 KiB

Markdown

134 lines

14 KiB

Markdown

|

|

# 11 | 其他半导体公司:美国双通与欧洲双雄

|

|||

|

|

|

|||

|

|

你好,我是邵巍。

|

|||

|

|

|

|||

|

|

在这个课程的第二大部分,我的计划就是以行业内前十名的优等生为例,梳理一下这个行业的成功秘诀。因此我先讲了常年霸榜冠军Intel,接着讲了拥有完整产业链能力且是存储第一的三星,然后是整个行业当前的摩尔定律守护者台积电,它们三个也基本上常年行业前三。

|

|||

|

|

|

|||

|

|

按照课程规划,我又从前十中选了两个非常有特色的半导体厂商,一个是英伟达,目前半导体行业营收虽然在前十边缘,但是市值却超越Intel,排在第二,而且AI这个计算机行业的第5次浪潮,是跟英伟达密不可分。另一个是德州仪器TI,这个行业里最老牌的一家公司,在三次华丽转身之后,牢牢地占据了模拟芯片市场的第一。这一共是5家公司。

|

|||

|

|

|

|||

|

|

这节课,我就是查缺补漏一下,补足前十,带你看看其他半导体公司。我家小朋友,一个初中生,给我讲过一个笑话:复习这事,对学霸来说是查缺补漏,对于差生来说,就是女娲补天。还是挺有道理的。

|

|||

|

|

|

|||

|

|

半导体行业庞大精深,产业链丰富多彩,优秀公司无数,创新的产品技术无数。我的重点是让大家心中有一个产业框架下的成功公司的素描。其实前十之外还有很多遗漏,例如一些细分行业的冠军,一些小而美的公司,这短短的课程中就无法面面俱到,希望你课后多多阅读行业新闻,自行学习提高。

|

|||

|

|

|

|||

|

|

## 5年内的前十名

|

|||

|

|

|

|||

|

|

我做了一张表,把近5年的行业前十的公司列了一下,如下:

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

可以看到,前三很稳定,基本上就是Intel,三星和台积电。

|

|||

|

|

|

|||

|

|

其实前5名,第一梯队都很稳定。SK海力士和美光还有在前十尾部徘徊的东芝存储,其实人家2018年分家出来,更名为铠侠Kioxia,都是存储芯片的厂家。存储芯片是一项虽然市场价格有周期性,但是需求稳定,需要大量产能,有着很重生产制造门槛的类型的产品。因此既集中,又是巨型公司,而且有一定的稳定性,不遇到价格剧烈波动的周期,排名和收入都是非常稳定的。

|

|||

|

|

|

|||

|

|

前十之中,剩下的就是美国双通,包括高通和博通,还有欧洲双雄,就是恩智浦和英飞凌,让我把常年徘徊在13、14名意法半导体ST,也加在欧洲这里,按顺序讲给你。

|

|||

|

|

|

|||

|

|

## 美国双通:高通与博通

|

|||

|

|

|

|||

|

|

双通其实非常厉害,如果单纯看无厂半导体设计公司,排在前两位的就是双通。

|

|||

|

|

|

|||

|

|

其实每一个电子设备,可以抽象为计算、存储和网络(也可以叫I/O输入和输出)三个主要的功能模块。CPU做串行逻辑计算,GPU做并行计算,Intel和英伟达,就是凭借完成计算任务的能力,位列行业前茅。说到存储模块,三星、SK海力士、美光、东芝,这些公司都是做存储的。

|

|||

|

|

|

|||

|

|

还有一类,就是做网络。按照核心技术来分,高通和博通应该归为做网络的公司。从它们的名字可以看出来,都是跟通信有关系的。

|

|||

|

|

|

|||

|

|

高通(**QUAL**ity **COMM**unications),我觉得中文的翻译还是很传神的,就是高质量的通信的意思。让我先来从这家公司开始。

|

|||

|

|

|

|||

|

|

### 高通:CDMA标准的制定者

|

|||

|

|

|

|||

|

|

前面有说过,一流公司订标准。高通就是一家制定了CDMA无线通信标准,然后从中获益至今的公司。CDMA无线通信标准就是3G通信的主要技术标准。

|

|||

|

|

|

|||

|

|

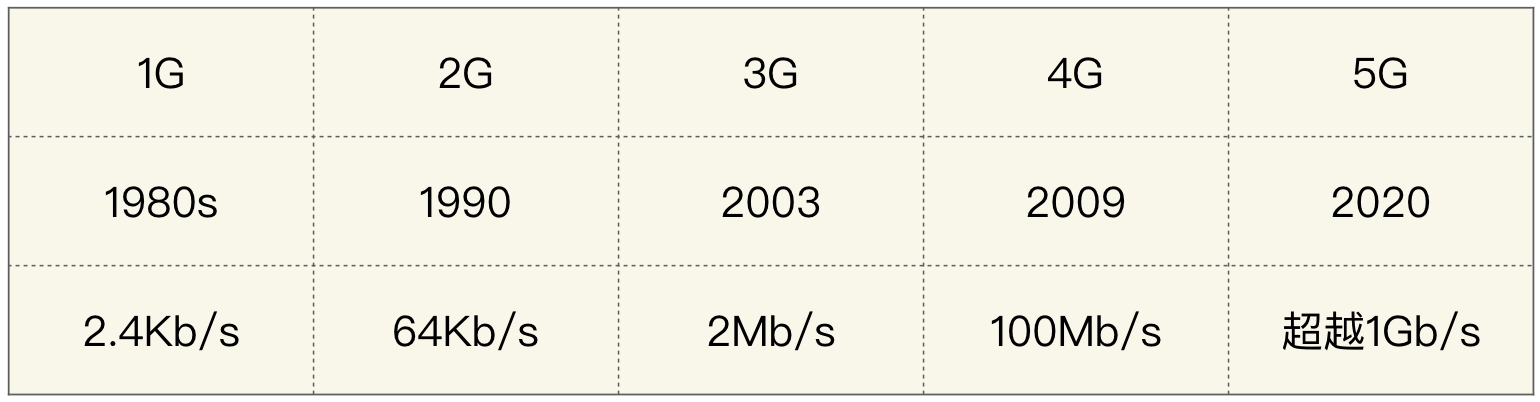

如果按照无线通信的发展历史看,1G是模拟制式的时代,用的是FDMA,频分复用的技术。到了2G时代,欧洲同志们率先结盟,制定了GSM的标准,推广到全球。谁立的标准谁获益,诺基亚就是凭着2G标准崛起的。而高通,主推的通信性能更高的码分复用CDMA,最后成为3G的标准。

|

|||

|

|

|

|||

|

|

给你看一张图,看一下无线通信从1G到5G的速率增速,因为无线通信标准升级是一个全世界一起升级的浩大工程,基本上10年一代,代与代之间基本上30倍速,甚至更高。

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

CDMA系统在频谱的利用上有较大优势,可以更加高效地利用频谱资源,其实质就是可以支持更多的用户使用,拥有很大的商业价值。

|

|||

|

|

|

|||

|

|

但是从技术优势,要转换为商业优势,是要花费巨大代价的。最初的高通,从拜访各国政府推动标准的制定,到说服每个运营商投资建网,与北电(Nortel)合作提供网络设备,到和手机生产商合作,提供CDMA手机,甚至自己动手制造支持CDMA的手机。可以说,高通公司动手参与了CDMA产业链的每一个环节。

|

|||

|

|

|

|||

|

|

但是高通的这种产业链垂直集成的生意模式,并不是它的本意。它跟其它的美国公司类似,定位自己为先进技术CDMA的代表,而不是生产商。高通在初期参与设备制造、手机制造,只是为了推广标准,建立一个完整产业链。

|

|||

|

|

|

|||

|

|

经过高通的努力,1993年,CDMA被美国电信工业协会采纳,成为行业标准;1995年,CDMA在香港实现商用,1996年登陆韩国;到了1999年,国际电信联盟把CDMA选作是3G技术。

|

|||

|

|

|

|||

|

|

1999年,高通就决定不再做手机和系统设备的业务,转而完全集中在价值更高的技术开发和芯片研发上。这才有了现在的高通设计公司第一的行业地位。

|

|||

|

|

|

|||

|

|

其实,手机处理器这个市场,堪称半导体公司的坟场,德州仪器的OMAP系列、英伟达Tegra、Intel SoFIA、Marvell美满电子的ARMAD、Freescale飞思卡尔的i.MX 现在都从手机市场上消失了。

|

|||

|

|

|

|||

|

|

我们说手机处理器有三大技术能力:CPU、GPU和基带,ARM证明了自己在高能效CPU上的能力,GPU还是一场正在进行中的战斗,高通则靠基带稳稳地站住了行业第一的位置。

|

|||

|

|

|

|||

|

|

对于中国来说,出身网络市场的华为,本来是最有希望超越高通的,可惜中国的芯片产业链不够给力,被卡住脖子。高通的背后是世界顶级的产业链,有强烈的美国属性。

|

|||

|

|

|

|||

|

|

### 博通:半导体公司的并购史

|

|||

|

|

|

|||

|

|

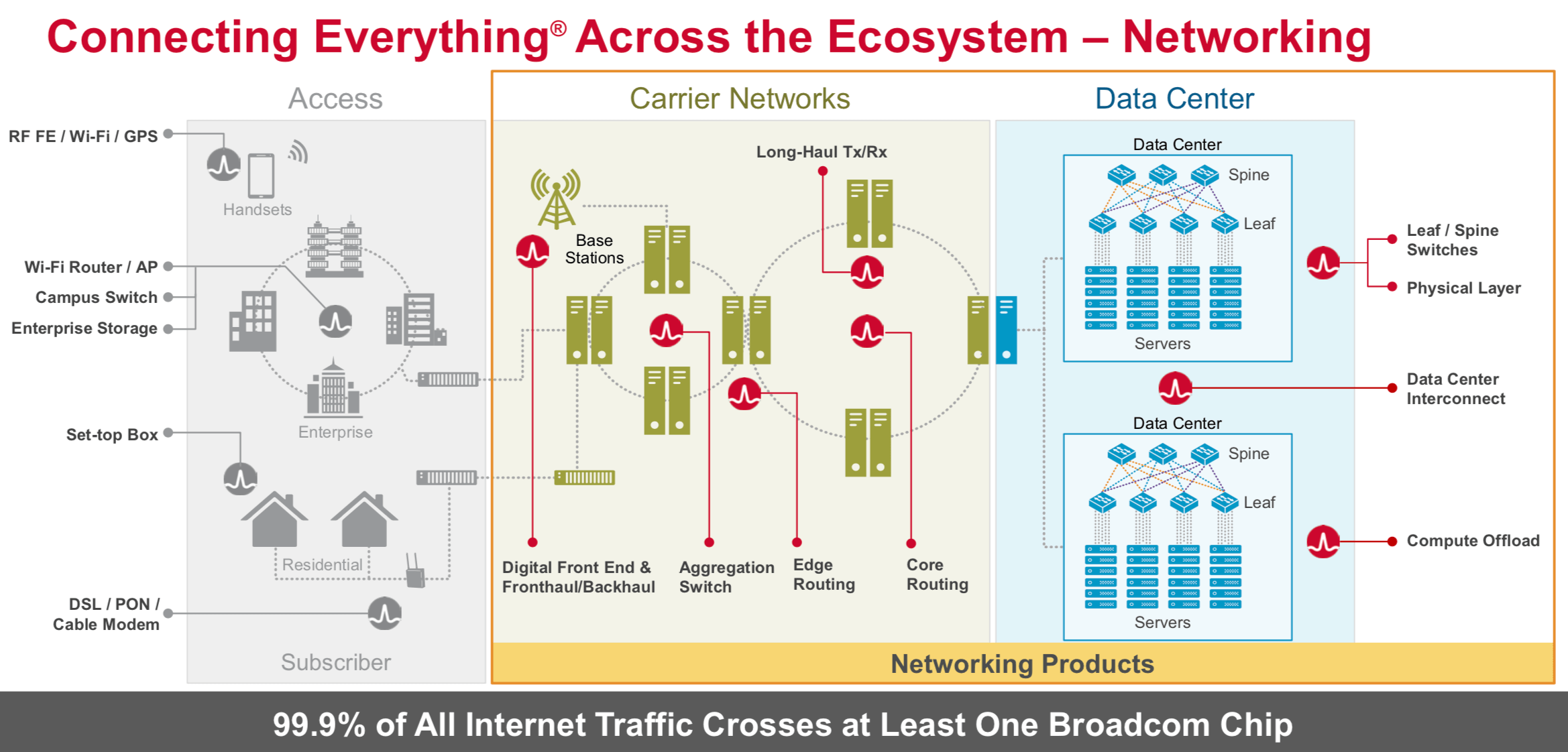

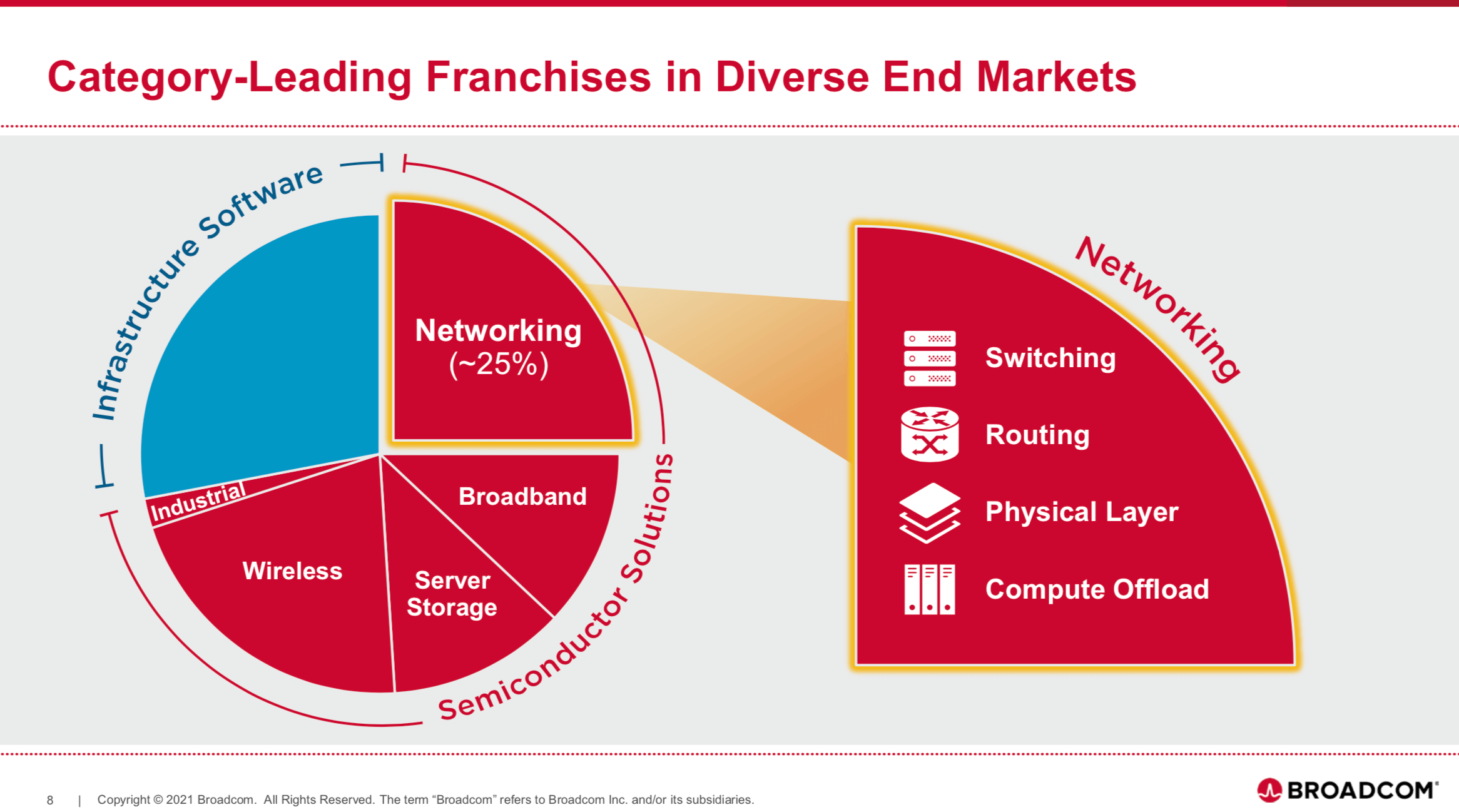

如果说高通是无线通信的第一,那么博通就是有线通信之王。博通对自己的描述是 99.9%的互联网流量都通过至少一片博通的芯片。很长一段时间,博通拥有以太网交换商业芯片90%以上的市场份额。具市场分析公司Linley Group的数据,2015年,博通以太网交换芯片的市场份额是94.5%。

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

图片来源:博通公开发表资料

|

|||

|

|

|

|||

|

|

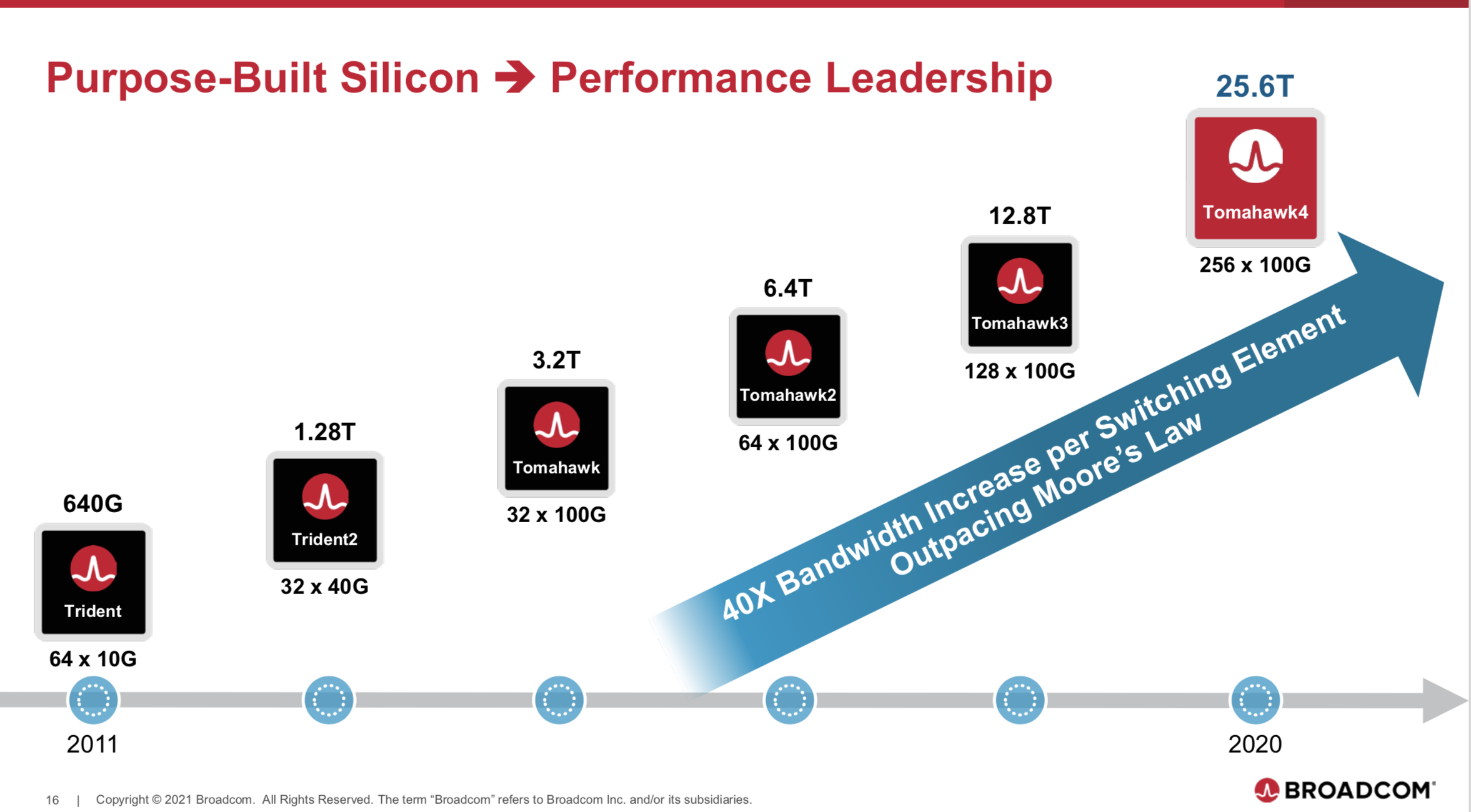

为什么这么强?我给你看看博通的Tomahawk系列侧重于高性能的交换芯片的路标,图如下。你可以看到基本上就是每两年交换带宽加倍,标准的摩尔定律速度。如前所述,按照摩尔定律速度发展的公司,都是好公司。而且如果手机处理器芯片属于优衣库那样的大众成衣,交换芯片就属于芯片中的轻奢品,价格昂贵,是产品经理眼中的好产品。

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

图片来源:博通公开发表资料

|

|||

|

|

|

|||

|

|

不过博通近年来更多的出现在公司并购的新闻中。世界著名的咨询公司麦肯锡,有一个半导体产业的报告。其中说到发展半导体行业的时候,收购与合并是一个重要手段。每个公司应该每年用自己市值的3%-5%,来收购相邻技术的公司,扩张自己的领域。

|

|||

|

|

|

|||

|

|

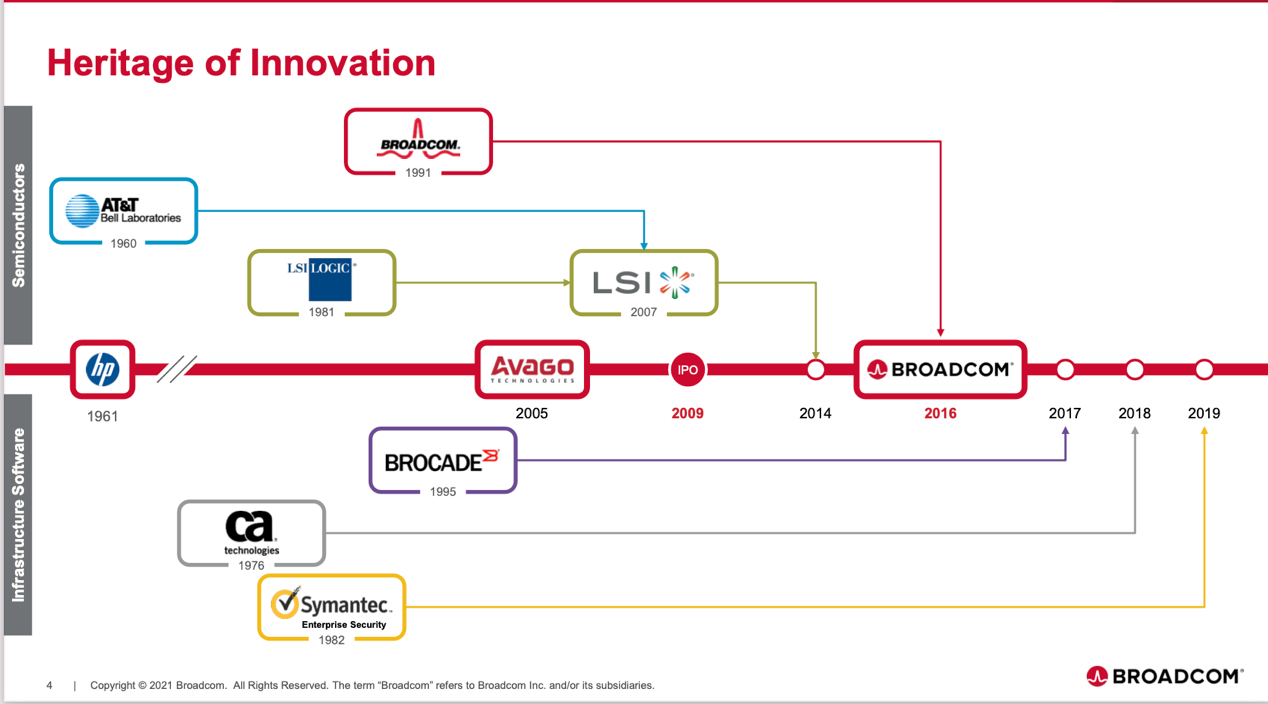

但是博通,不是这种小步迭代的状态。博通的历史简直是一部半导体公司的并购史。1991年创建的“老博通”,从2000年到2015年,买了至少16家公司。“新博通”的前身安华高科技(Avago Technologies Limited),是从惠普剥离出来的半导体公司,在2008年之后也是活跃地进行公司收购和并购。最大的手笔,当然是2015年,以小吃大,以370亿美元并购博通,并采用“博通”作为合并之后的公司名,业界一般称为“新博通”。之后的新博通,更是采取“激进的买买买”策略。

|

|||

|

|

|

|||

|

|

下面是博通的官方并购路线。想想,这还是收购高通未遂的状态。如果没有美国政府的干预,2018年博通以1300亿美金成功收购高通,我都不能想象现在的半导体行业格局。

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

图片来源:博通公开发表资料

|

|||

|

|

|

|||

|

|

这样的大规模收购并购之后,我前面说的网络芯片业务,大约只占博通公司收入的1/4了。

|

|||

|

|

|

|||

|

|

|

|||

|

|

|

|||

|

|

图片来源:博通公开发表资料

|

|||

|

|

|

|||

|

|

## 欧洲双雄:恩智浦和英飞凌

|

|||

|

|

|

|||

|

|

如果看半导体公司的前10,我们能看到恩智浦和英飞凌,如果把名单拉到前20,或者看再早几年的数据,我们还能看到意法半导体。

|

|||

|

|

|

|||

|

|

如果大家有兴趣,可以看看这三个公司的出身,例如恩智浦,前身是著名的飞利浦公司的半导体业务部。恩智浦在收购了美国的飞思卡尔半导体之后,这才超越英飞凌成了欧洲老大,可见收购至少对排名有贡献。

|

|||

|

|

|

|||

|

|

英飞凌,也是系出名门,英飞凌科技公司前身是西门子集团的半导体部门,于1999年独立,2000年就完成了上市。

|

|||

|

|

|

|||

|

|

意法成立于1987年,是意大利SGS半导体公司和法国[汤姆逊](https://baike.baidu.com/item/%E6%B1%A4%E5%A7%86%E9%80%8A)半导体公司合并后的新企业。

|

|||

|

|

|

|||

|

|

我为什么把欧洲这三家企业放一起说?并不是因为它们是欧洲公司,而是因为它们都是汽车供应链上的半导体企业。其实在半导体行业内,我们以前分析一家公司不太看地域,而是看细分行业,比如手机、汽车。如果看汽车行业,我们常常谈论的就是欧洲三杰(英飞凌、恩智浦和意法半导体),再加一个日本的瑞萨和上一讲提到的德州仪器,2020年,这五家公司占据了汽车半导体市场的49%市场份额。

|

|||

|

|

|

|||

|

|

因为汽车行业在自动驾驶技术发展,以及特斯拉横空出世之前,都是MCU(微控制器)的天下,因此这些汽车供应链上的半导体企业的MCU也都很强,还有传感器。说直白一点,之前的芯片厂商靠的都是汽车产业的技术溢出效果。

|

|||

|

|

|

|||

|

|

半导体器件,到底是服务电子设备的。一个半导体公司,如果已经上车了,那么努力把车用半导体解决方案做全做强,就是一个非常合理的产品矩阵设计策略。而在一个主要市场内,解决了技术与规模问题之后,向相邻市场进行技术与产品的溢出,也是常见的策略。理解这两个市场策略之后,我们再看恩智浦,英飞凌,意法半导体和瑞萨的发展方向,基本上就非常清晰了。

|

|||

|

|

|

|||

|

|

车用半导体市场本来格局清晰,但是在新能源车、车联网、自动驾驶来了之后,基本上所有的头部半导体公司,以及互联网巨头们都下场了,创业公司也蜂拥而至。但是友情提示一下,这四家传统车用半导体公司,都是有工厂的,属于IDM或者是轻工厂的模式,在控制成本结构上,有一定的主动权,不会轻易出局。

|

|||

|

|

|

|||

|

|

## 自制芯片(In-House Design)的卷土重来与创业公司

|

|||

|

|

|

|||

|

|

其实,读很多半导体公司的历史,往往能追溯出,它们都出自系统设备公司。早期的大型设备制造商,都有一个半导体设计部门。后来,因为产业分工细化,半导体产业追求规模效益的天性,所谓追求规模效应,就是半导体公司总是想把芯片卖给更多的客户,来平摊高昂的设计费用,因此设备制造商在经济下行期,就会剥离半导体部门。

|

|||

|

|

|

|||

|

|

但是到了21世纪,苹果、华为、特斯拉逆势而动,为了更好更有竞争力的设备,它们开始顺着产业链向上走了一步,凭借对系统的上帝视角,来设计芯片,它们都是前20强的选手。而一直有设计芯片能力的思科,甚至更进一步,开始对外售卖芯片,来对抗“白盒化”的浪潮。所谓的白盒化,就是互联网公司不再像运营商那样,从设备制造商买有品牌的设备,而是自己买芯片,自己搭系统。

|

|||

|

|

|

|||

|

|

跟随着系统制造商的脚步,互联网大厂也开始自己设计芯片了。比如Google的AI芯片TPU家族,AWS的智能网卡芯片Nitro、ARM处理器Graviton、AI芯片Inferentia、Trainium,百度的昆仑,阿里的含光等。

|

|||

|

|

|

|||

|

|

很多产业界的朋友,在讨论这个反分工的自制芯片的趋势成因。其实,互联网公司自制芯片的动机是提升产业链的运转效率,降低最终产品的综合成本,这个综合成本,是包含了软件、硬件、带宽、时间延迟等多个因素的综合成本。

|

|||

|

|

|

|||

|

|

这一轮自制芯片的浪潮,对于半导体设计公司不算好消息,但是对于整个产业链的其它环节,算是正向的消息,抵消了这些年半导体公司多次合并带来的供应商数目减少的问题。而且互联网的积极投入,还带起来投资界对半导体行业的新兴趣。这一波AI浪潮,投资界也是贡献良多。

|

|||

|

|

|

|||

|

|

## 总结

|

|||

|

|

|

|||

|

|

这一讲,是整个课程第二部分的最后一篇,到这里,关于行业Top 10厂商的讲解就结束了。在第二部分,我按照行业排名,给你介绍了这些重要且独特的公司,希望你能记住这些重点:

|

|||

|

|

|

|||

|

|

1. Intel是CPU第一,三星是存储第一,台积电是代工厂第一,英伟达是GPU第一,德州仪器是模拟芯片之王。

|

|||

|

|

2. 网络双通是高通和博通,欧洲双雄是恩智浦与英飞凌,它们也可以和意法半导体一起称为欧洲三杰,再加上日本瑞萨,这四家半导体公司与汽车行业休戚相关。

|

|||

|

|

3. 苹果、华为、特斯拉,互联网巨头们,还有思科,不但自制芯片且开始对外出售,感谢这些新入局者,给半导体行业带来新的创新力。

|

|||

|

|

|

|||

|

|

通过对历史的学习,你是否理解了半导体行业就是一个技术与商业并重,不停按摩尔定律前进的一个产业?我很喜欢它,依然对这个行业保持热情,如果你也热爱这个行业,欢迎你在这个专栏里和我交流。

|

|||

|

|

|

|||

|

|

## 思考题

|

|||

|

|

|

|||

|

|

今天的思考题,问一个开放性的问题:自动驾驶之于汽车市场,AI之于数据中心,5G之于移动终端市场,哪个影响更大?欢迎在评论区和我互动。

|

|||

|

|

|